Скинути презентацију

Отпремање презентације траје. Молимо да сачекате

1

I. ОСНОВНИ ПОЈМОВИ О ПРЕДУЗЕЋУ, УПРАВЉАЊУ И ИНФОРМАЦИОНИМ ПОТРЕБАМА

2

1. Основна обележја предузећа:

Суштина предузећа, Циљеви предузећа, Организациона структура предузећа и Управљање и управљачка структура предузећа

3

Суштина предузећа Скуп материјалних, нематеријалних и људских ресурса,

Ови ресурси формирају финансијску и пословну сферу предузећа, Предузеће је: организациона целина, пословна целина, финансијско-рачуноводствена целина, правна целина трајног карактера

4

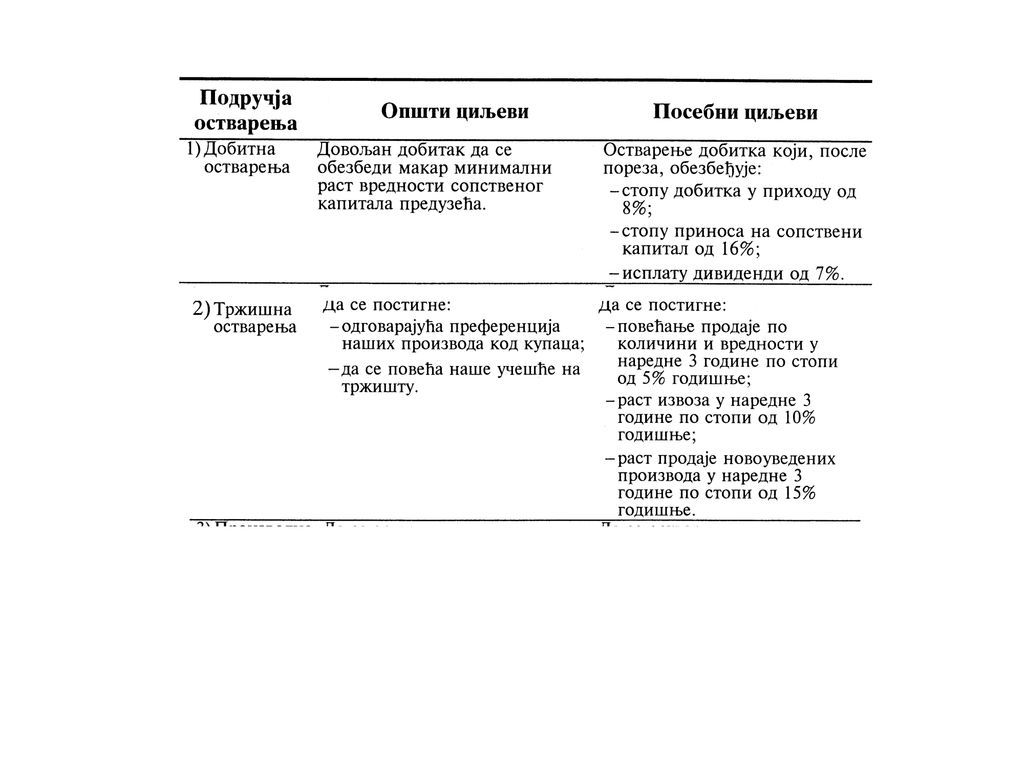

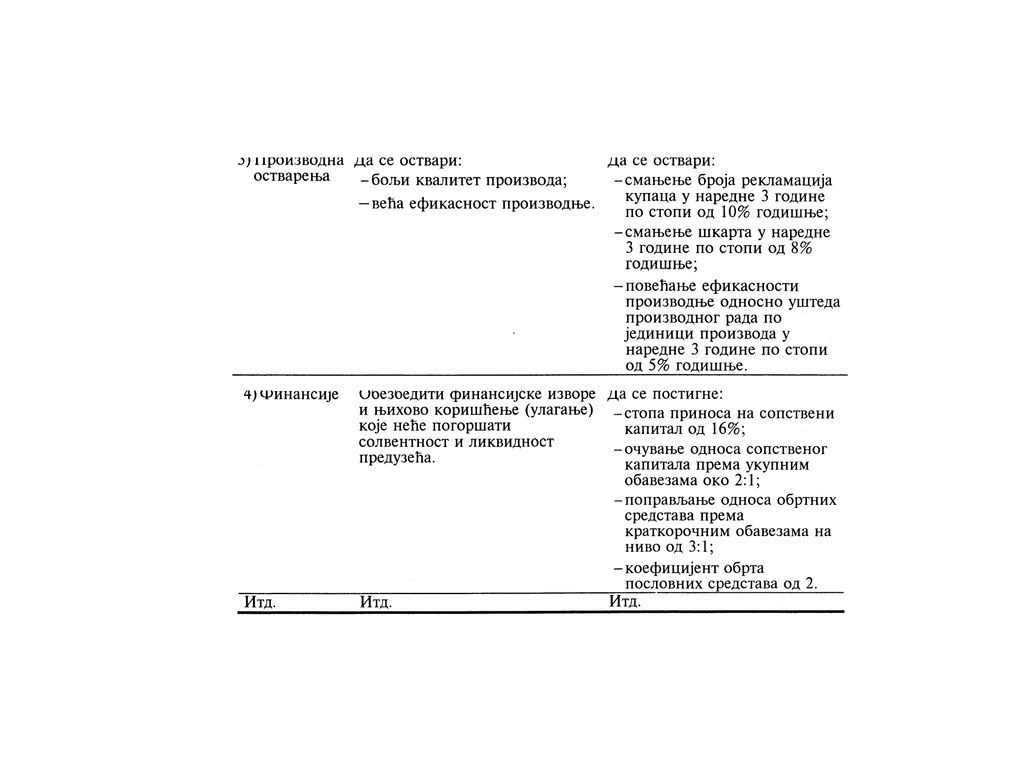

Циљеви предузећа Разликују се општи и посебни циљеви предузећа,

Општи циљеви: економичност, максимизација добитка, рентабилитет, здрав финансијски положај (солвентност) и текућа ликвидност, раст предузећа, раст продаје, раст стандарда запослених и сл. Посебни циљеви су конкретизација општих циљева, и представљају везу између општих циљева и пословно-финансијских одлука

и текућа ликвидност, раст предузећа, раст продаје, раст стандарда запослених и сл. Посебни циљеви су конкретизација општих циљева, и представљају везу између општих циљева и пословно-финансијских одлука.")

5

Круг управљања Формулисање општих циљева → Утврђивање посебних циљева → Доношење посебних одлука → Систематско периодично планирање → Контрола остварења → Остале управљачке активности → Преиспитивање циљева

8

Организациона структура предузећа

Функционална (подела активности на функционална подручја: опште управљање, техничко управљање, набавка, производња, маркетинг (у ужем смислу), истраживање и развој, финансијска функција, рачуноводство), Дивизионална (подела активности на добитне и инвестиционе центре)

, истраживање и развој, финансијска функција, рачуноводство), Дивизионална (подела активности на добитне и инвестиционе центре)")

9

Добитни и инвестициони центри

И једни и други су релативно аутономни организациони делови предузећа. Немају својство правног ентитета. Услови за добитне центре: - имају довољну критичну масу прихода и расхода да се може вршити контрола путем добитка (губитка) - имају аутономију одлучивања о приходима и расходима Услови за инвестиционе центре су то: - Услови за добитне центре - имају аутономију за одлучивање и о управљању средствима и изворима финансирања - контрола се може вршити помоћу стопе приноса на ангажовани капитал

- имају аутономију одлучивања о приходима и расходима. Услови за инвестиционе центре су то: - Услови за добитне центре. - имају аутономију за одлучивање и о управљању средствима и изворима финансирања - контрола се може вршити помоћу стопе приноса на ангажовани капитал.")

10

Управљање и управљачка структура предузећа

Менаџмент као институција Разликују се нивои управљања: Стратешки ниво, Тактички ниво и Оперативни ниво - Управљачки процес Полагање рачуна о стању и успеху, Доношење појединачних пословних одлука и Систематска управљачка контрола.

11

2. Управљачке активности и информационе потребе

Полагање рачуна о стању и успеху предузећа, Доношење појединачних пословних одлука, Систематска управљачка контрола

12

Полагање рачуна о стању и успеху предузећа подразумева:

периодично, обавезно годишње и(или) полугодишње и тромесечно екстерно рачуноводствено извештавање о финансијком положају и успеху предузећа. Инструменти су БС, БУ, извештај о НТ, извештај о променама на капиталу, и напомене уз ФИ, што чин сет ФИ. Интересенти за финансијске извештаје екстерног и интерног карактера.

полугодишње и тромесечно екстерно рачуноводствено извештавање о финансијком положају и успеху предузећа. Инструменти су БС, БУ, извештај о НТ, извештај о променама на капиталу, и напомене уз ФИ, што чин сет ФИ. Интересенти за финансијске извештаје екстерног и интерног карактера.")

13

Доношење пословно-финансијских одлука обухвата:

Утврђивање циљева, Процес доношења одлука – одређивање проблема, могуће решење проблема, избор решења, примена одлука. Према просторном критеријуму одлуке могу бити: - међупредузетне (покрећу ресурсе између предузећа и окружења) - унутар-предузетне (покрећу ресурсе унутар предузећа) Према временском критеријуму одлуке могу бити : - дугорочне (стратешког карактера) - краткорочне (тактичког карактера)

- унутар-предузетне (покрећу ресурсе унутар предузећа) Према временском критеријуму одлуке могу бити : - дугорочне (стратешког карактера) - краткорочне (тактичког карактера)")

14

Систематска управљачка контрола подразумева процес вођења пословно финансијских активности предузећа и то: Планирање, Организовање, Контролу извршења, Комуницирање и мотивисање

Сличне презентације

>")