Скинути презентацију

Отпремање презентације траје. Молимо да сачекате

1

Дисконтна стопа

2

Стопа приноса на сопствени капитал

Резултат процене вредности предузећа дисконтовањем новчаног тока након сервисирања дугова јесте вредност сопственог капитала. Сходно томе, у поступку дисконтовања се користи цена сопственог капитала, односно стопа приноса на сопствени капитал која се може очекивати од улагања. Приликом одређивања стопе приноса полази се од: очекиваних будућих користи и ризика да предузеће можда неће остварити планове. Ризик се може посматрати са макро и микро становишта, односно може бити системски и појединачни.

3

Стопа приноса на сопствени капитал

Одређивање стопе приноса на сопствени капитал је могуће коришћењем две методе: Метод CAPM (Capital Asset Pricing Model) Метод зидања (премија релативног ризика) До стопе приноса сопственог капитала применом CAPM модела долази се формулом која је једнака умношку вредности Бета сопственог капитала одређеног предузећа и разлике између тржишног приноса и приноса на безризична улагања, на који се додаје стопа приноса на безризична улагања. Очекивана стопа приноса =рф + β (рм – рф) где је: рф – стопа приноса на сопствени капитал код безризичних улагања β – Бета фактор рм – стопа приноса групе предузећа исте делатности (тржишни принос)

Метод зидања (премија релативног ризика) До стопе приноса сопственог капитала применом CAPM модела долази се формулом која је једнака умношку вредности Бета сопственог капитала одређеног предузећа и разлике између тржишног приноса и приноса на безризична улагања, на који се додаје стопа приноса на безризична улагања. Очекивана стопа приноса =рф + β (рм – рф) где је: рф – стопа приноса на сопствени капитал код безризичних улагања. β – Бета фактор. рм – стопа приноса групе предузећа исте делатности (тржишни принос)")

4

Стопа приноса на сопствени капитал

Бета фактор мери осетљивост приноса на сопствени капитал одређеног предузећа у односу на укупан тржишни принос. На тржишту се збирно посматрају приноси сопственог капитала свих предузећа и упоређују са приносом сопственог капитала конкретног предузећа. Фактор бета може бити већи, мањи или једнак јединици. Уколико је израчуната бета за одређено предузеће већа од 1, значи да се принос сопственог капитала креће брже од приноса сопственог капитала на тржишту. У условима привредног успона, предузеће остварује приносе веће од просечног приноса на тржишту, док у условима рецесије, приноси на такав, осетљив сопствени капитал, падају брже од приноса на тржишту. Уколико је бета одређеног сопственог капитала мања од 1, приноси на сопствени капитал варирају спорије од приноса сопственог капитала на тржишту. Бета је једнака јединици код сопственог капитала код којих се принос на сопствени капитал креће у складу са приносом сопственог капитала тржишног портфолија.

5

Стопа приноса на сопствени капитал

Да би се израчунала вредност Бета фактора, најпре се морају израчунати стопе приноса за одређено предузеће и стопе приноса групе предузећа, затим утврдити коваријансу и варијансу. Стопа приноса предузећа се добија стављањем у однос нето добити са просечним сопственим капиталом, док се за потребе израчунавања стопе приноса групе предузећа морају сабрати вредности из биланса свих предузећа и тада ставити у однос нето добит са просечним сопственим капиталом: Стопа приноса на сопствени капитал предузећа = нето добит / просечна вредност сопственог капитала предузећа Стопа приноса на сопствени капитал групе предузећа = нето добит / просечна вредност сопственог капитала групе предузећа Када су познате стопе приноса, приступа се израчунавању коваријансе: Посматрана Просечна Посматрана стопа Просечна стопа приноса - стопа приноса × приноса групе стопа приноса = предузећа предузећа предузећа групе предузећа

6

Стопа приноса на сопствени капитал

Дат је хипотетички пример утврђивања фактора Бета: 1) (0,30 – 0,26) × (0,15 – 0,30) = -0,006 2) (0,20 – 0,26) × (0,25 – 0,30) = 0,003 3) (0,35 – 0,26) × (0,30 – 0,30) = 0 4) (-0,10 – 0,26) × (0,10 – 0,30) = 0,072 5) (0,55 – 0,26) × (0,70 – 0,30) = 0,116 Варијанса се израчунава подизањем на квадрат разлике између посматране стопе приноса групе предузећа и просечне стопе приноса групе предузећа: ( Посматрана стопа приноса Просечна стопа приноса )² групе предузећа групе предузећа 1) (0,15 – 0,30) ² = 0,0225 2) (0,25 – 0,30) ² = 0,0025 3) (0,30 – 0,30) ² = 0 4) (0,10 – 0,30) ² = 0,04 5) (0,70 – 0,30) ² = 0,16

(0,30 – 0,26) × (0,15 – 0,30) = -0,006. 2) (0,20 – 0,26) × (0,25 – 0,30) = 0,003. 3) (0,35 – 0,26) × (0,30 – 0,30) = 0. 4) (-0,10 – 0,26) × (0,10 – 0,30) = 0,072. 5) (0,55 – 0,26) × (0,70 – 0,30) = 0,116. Варијанса се израчунава подизањем на квадрат разлике између посматране стопе приноса групе предузећа и просечне стопе приноса групе предузећа: ( Посматрана стопа приноса - Просечна стопа приноса )². групе предузећа групе предузећа. 1) (0,15 – 0,30) ² = 0, ) (0,25 – 0,30) ² = 0, ) (0,30 – 0,30) ² = 0. 4) (0,10 – 0,30) ² = 0,04. 5) (0,70 – 0,30) ² = 0,16.")

7

Стопа приноса на сопствени капитал

Приказан путем табеле, претходни пример изгледа на следећи начин: Година Стопа приноса предузећа Стопа приноса групе предузећа Израчуната коваријанса Израчуната варијанса 1 0,30 0,15 -0,006 0,0225 2 0,20 0,25 0,003 0,0025 3 0,35 4 -0,10 0,10 0,072 0,04 5 0,55 0,70 0,116 0,16 Збир 1,30 1,50 0,185 0,225 Просек 0,26 0,037 0,045 Бета фактор се добија стављањем у однос коваријансе са варијансом: β = коваријанса / варијанса β = 0,037 / 0,045 = 0,82

8

Стопа приноса на сопствени капитал

Израчуната вредност Бета фактора износи 0,82, што значи да је принос на сопствени капитал мање осетљив на кретање приноса на сопствени капитал на тржишту. Када је Бета фактор израчунат, а под претпоставком да је стопа приноса на безризичне државне записе 6%, а стопа приноса групе предузећа 12%, стопа приноса на сопствени капитал предузећа би износила: К = 6 + 0,82 ( 12 – 6 ) = 10,92% При истим стопама приноса, а вредности Бета једнакој јединици, стопа приноса на сопствени капитал предузећа би износила: К = ( 12 – 6 ) = 12% При истим стопама приноса, а вредности Бета већом од 1 (1,50), стопа приноса на сопствени капитал предузећа би износила: К = 6 + 1,50 ( 12 – 6 ) =15%

= 10,92% При истим стопама приноса, а вредности Бета једнакој јединици, стопа приноса на сопствени капитал предузећа би износила: К = ( 12 – 6 ) = 12% При истим стопама приноса, а вредности Бета већом од 1 (1,50), стопа приноса на сопствени капитал предузећа би износила: К = 6 + 1,50 ( 12 – 6 ) =15%")

9

Стопа приноса на сопствени капитал

МЕТОД ЗИДАЊА се примењује за израчунавање стопе приноса сопственог капитала код предузећа која се не котирају на берзи или у државама код којих није развијено тржиште капитала. Приликом процењивања вредности предузећа у Републици Србији дисконтовањем новчаних токова, за одређивање дисконтне стопе користи се метод зидања. Метод се састоји у сабирању стопе приноса без ризика и стопе приноса улагања у конкретно предузеће.

10

Стопа приноса на сопствени капитал

Као и код CAPM модела, за стопу приноса без ризика узима се принос на безризичне државне обвезнице, док се код одређивања стопе приноса улагања у конкретно предузеће морају препознати нивои ризика и начин квантификације ризика. Предузеће у свом пословању наилази на пословни и финансијски ризик. Да би се успешно квантифицирали, Уредбом о методологији за процену вредности капитала и имовине предложена је следећа градација елемената ризика: Величина предузећа се мери према броју запослених, вредности пословне имовине и тржишном учешћу, односно положај предузећа у односу на конкуренцију. Мала предузећа и предузећа која су на почетку свог пословања имају изражен ризик у овом домену, док монополска предузећа не страхују од ове врсте ризика. Квалитет организације, руководства и кадрова се односи на организациону и квалификациону структуру запослених, могућност замене запослених, зависност од једног човека који је идејни творац великих покретачких пројеката. Постојање јасно дефинисаних циљева и постојање дисциплине у извршавању задатих задатака смањује ризик у овој области.

11

Стопа приноса на сопствени капитал

Финансијски положај обухвата ризик који је везан за постугнуте резултате предузећа упоређене са резултатима претходних периода, не би ли се одредио тренд кретања и упоредио са резултатима конкуренције. Да би се одредио ризик у овом домену, неопходно је израчунати поједине финансијске показатеље: однос основних средстава и капитала; однос основних средстава и залиха са дугорочним капиталом; однос сопственог капитала и укупног капитала; однос контрибуционог добитка и прихода и однос финансијских расхода и добити. Подаци приказани у билансима требају бити веродостојни и истинити, проверени од стране ревизора.

12

Стопа приноса на сопствени капитал

Производно – продајни потенцијал се односи на ризик везан за производни асортиман предузећа, учешће прихода од продаје појединог производа у укупном приходу, као и зависност предузећа од продаје једне врсте производа. Испитује се и положај датог производа на тржишту, као и постојање дугорочних уговора којима се гарантује наставак пословања. Свакако да предузећа која продају диверзификоване производе имају мањи ризик да смањењем или престанком продаје једне врсте производа неће наставити са пословањем. Анализира се и географска диверзификација, односно на која тржишта предузеће излази, колики је удео иностраног пласмана у приходу и у које земље предузеће извози своје производе. Диверзификација купаца – је ризик који је повезан са претходним ризиком везаним за производну и географску диверсификацију. Предузећа која у свом производном програму немају развијену палету производа, реално су ограничени на једну циљну групу потрошача. Диверсификацијом производа привлачи се већи број различитих купаца. Веома је важно при том анализирати куповну моћ купаца, који треба да су ликвидни, јер на тај начин омогућују предузећу да несметано обавља своје пословне активности. Могућност предвиђања наставак пословања и предвиђање будућих резултата су кључни приликом процењивања предузећа дисконтовањем новчаних токова. При том се у обзир узима старост предузећа и стабилност остварених резултата, испитују дисконтинуитети у пословању, као и промена привредног амбијента гране.

13

Елементи ризика Скала ризика у % 1 2 3 Величина предузећа Број радника * Вредност пословних средстава Оцена конкуренције * Пондерисано Збир 6 Број параметара Специфични ризик 2,00 Квалитет организације, рауководства и кадрова Организациона структура * Компактност руководећег тима Стратешко планирање Производни програм Специјализовано знање једног стручњака 10 5

14

Финансијски положај Основна средства / Капитал * Ос.средства и залихе / Дугорочни капитал * Сопствени капитал / Укупни капитал Контрибуциони добитак / Приход Финансијски расход / Добит * Пондерисано 3 2 Збир 8 Број параметара 5 Специфични ризик 1,6 Производно – продајни потенцијал Допринос појединих производа приходу Постојање дугорочних уговора Удео иностраног пласмана у приходу Приступ тржишту ЕУ Концентрација купаца Величина и позиција домин.купаца Значај производа за купце 1 6 15 7 2,14

15

Могућност поузданог предвиђања

Старост предузећа * Стабилност пословних резултата * Дисконтинуитети у пословању Промена привредног амбијента гране Пондерисано 1 6 Збир 7 Број параметара 4 Специфични ризик 1,75 Укупно стопа ризика предузећа 9,49% ~9,50%

16

Стопа приноса на сопствени капитал

Уредбом о методологији за процену вредности капитала и имовине у Републици Србији је утврђено да сваки елемент може генерисати стопу ризика од највише 5%, а укупна стопа не сме бити мања од 5%, односно максимална стопа ризика улагања у предузеће може бити 25%. Да би се ефикасно извршила процена вредности предузећа дисконтовањем новчаних токова у условима неразвијеног тржишта капитала, Уредбом је прописано да Агенција за приватизацију одређује реалну стопу приноса на безризична улагања као и премију за ризик на улагање у Републику Србију на шестомесечном нивоу. Међутим, објављене су дате стопе за период од октобра до априла године, а касније се нису утврђивале нити објављивале. Стопа приноса на безризична улагања која је тада објављена износила је 4,5%. На основу стопе ризика улагања у предузеће (9,5%) и стопе приноса на безризична улагања (4,5%) израчунава се цена сопственог капитала која за пример процењиваног предузећа АБЦ износи 14% (9,5% + 4,5%).

и стопе приноса на безризична улагања (4,5%) израчунава се цена сопственог капитала која за пример процењиваног предузећа АБЦ износи 14% (9,5% + 4,5%).")

17

Стопа приноса на сопствени капитал

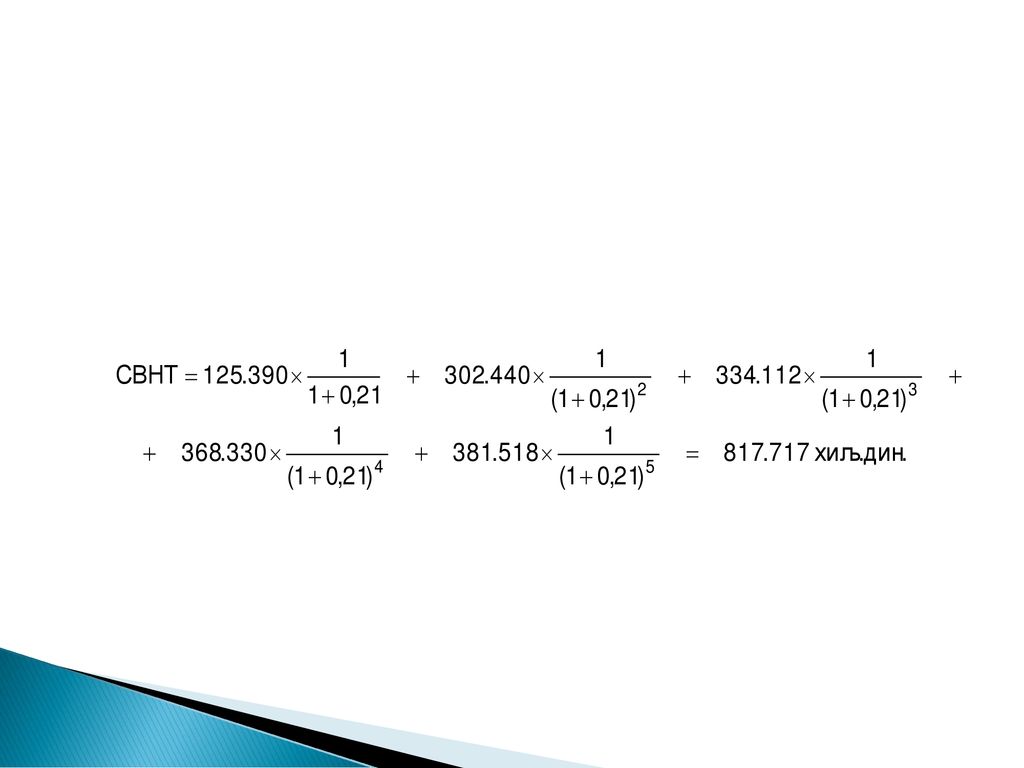

За добијање дисконтне стопе која се користи у приступу дисконтовања новчаног тока након сервисирања дугова потребно је претходно израчунату стопу приноса на сопствени капитал (14%) кориговати за стопу ризика земље улагања. Агенција за приватизацију је објавила премију за ризик на улагање у Републику Србију за период од октобра до априла у висини од 7%. Сходно томе, дисконтна стопа која ће се користити при дисконтовању новчаног тока након сервисирања дугова предузећа АБЦ износи 14% + 7% = 21%. Садашња вредност се добија тако што се будућа вредност новчаних токова множи са дисконтним фактором. Садашња вредност новчаних токова износи:

кориговати за стопу ризика земље улагања. Агенција за приватизацију је објавила премију за ризик на улагање у Републику Србију за период од октобра до априла у висини од 7%. Сходно томе, дисконтна стопа која ће се користити при дисконтовању новчаног тока након сервисирања дугова предузећа АБЦ износи 14% + 7% = 21%. Садашња вредност се добија тако што се будућа вредност новчаних токова множи са дисконтним фактором. Садашња вредност новчаних токова износи:")

19

Просечна пондерисана цена капитала

Предузеће на различите начине долази до потребних средстава за пословање, као што су издавање обичних или преференцијалних акција, издавање обвезница или узимање кредита. Свака од ових компоненти пасиве предузећа подразумева различиту цену коју предузеће плаћа власницима капитала за коришћење тих средстава. За потребе дисконтовања новчаних токова пре сервисирања дугова, треба израчунати цену свих извора финансирања предузећа коришћењем просечно пондерисане цене капитала (ППЦК), која узима у обзир структуру извора финансирања предузећа и различите цене свих извора. ППЦК модел гласи:

, која узима у обзир структуру извора финансирања предузећа и различите цене свих извора. ППЦК модел гласи:")

20

Просечна пондерисана цена капитала

где су: К – капитал БО – бескаматне обавезе Цк – цена (трошак) капитала КО – каматне обавезе Тк – пондерисана каматна стопа Пс – стопа пореза на добитак изражена децималним бројем А – актива

капитала. КО – каматне обавезе. Тк – пондерисана каматна стопа. Пс – стопа пореза на добитак изражена децималним бројем. А – актива.")

21

Просечна пондерисана цена капитала

Дакле, да би се одредила просечна пондерисана цена капитала предузећа мора се располагати информацијама о цени капитала сваког појединачног извора финансирања и удео тог појединачног извора у укупној пасиви предузећа. Кораци у одређивању просечне пондерисане цене свих извора средстава би били: идентификација извора финансирања, одређивање вредности појединачних извора финансирања, одређивање годишње цене појединачних извора финансирања коју предузеће мора платити инвеститорима како би добило право коришћења тих извора.

22

Просечна пондерисана цена капитала

Користећи податке из биланса стања предузећа АБЦ структура извора финансирања је приказана следећом табелом: Извори финансирања Рачуноводствена вредност Цена извора финансирања u 000 дин % Капитал и бескаматне обавезе 14 Каматне обавезе 12 УКУПНО:

23

Просечна пондерисана цена капитала

На основу претходних података се израчунава просечна пондерисана цена капитала имајући у виду да је пореска стопа 10%. Просечна пондерисана цена капитала предузећа из примера износи 13,09%. У приступу процене вредности предузећа дисконтовањем новчаног тока пре сервисирања дугова, потребно је израчунату просечно пондерисану цену капитала кориговати за ризик улагања у земљу у којој процењивано предузеће послује. Дисконтна стопа = 13,09% + 7% = 20,09%

Сличне презентације

>")

, које настају услед.>")

-uvodno predavanje Prof.dr Maja Baćović 25.09.2018.>")