Скинути презентацију

Отпремање презентације траје. Молимо да сачекате

1

TEORIJA I POLITIKA BILANSA

10. VEŽBE

2

NAČELA UREDNOG BILANSIRANJA

Šta su to načela urednog bilansiranja? Načela urednog bilansiranja su pravila čija primena treba da obezbedi dobijanje finansijsjkih izveštaja koji sadrže informacije koje poseduju kvalitativne karakteristike sadržane u koceptualnom okviru (fundamentalne i podržavajuće)

")

3

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Šta je osnovni zahtev ovog načela? Osnovni zahtev ovog načela je da godišnji obračun bude sastavljen tako da bude razumljiv njegovim korisnicima Šta se podrazumeva pod terminom “razumljiv njegovim korisnicima”? Pod tim terminom se podrazumeva da se o razumljivosti finansijskih izveštaja govori u odnosu na korisnike koji imaju dovoljan stepen znanja (edukacije) iz oblasti računovodstva i finansijskog izveštavanja – finansijski izveštaji nisu namenjeni laicima

Šta je osnovni zahtev ovog načela Osnovni zahtev ovog načela je da godišnji obračun bude sastavljen tako da bude razumljiv njegovim korisnicima. Šta se podrazumeva pod terminom razumljiv njegovim korisnicima Pod tim terminom se podrazumeva da se o razumljivosti finansijskih izveštaja govori u odnosu na korisnike koji imaju dovoljan stepen znanja (edukacije) iz oblasti računovodstva i finansijskog izveštavanja – finansijski izveštaji nisu namenjeni laicima.")

4

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Odnosi se na formalnu urednost finansijskih izveštaja Načelo jasnosti ne dozvoljava da inače tačne informacije budu prezentirane na nepregledan i nejasan način

Odnosi se na formalnu urednost finansijskih izveštaja. Načelo jasnosti ne dozvoljava da inače tačne informacije budu prezentirane na nepregledan i nejasan način.")

5

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Na koji način se obezbeđuje realizacija načela janosti? Realizacija načela jasnosti se obezbeđuje putem: 1. adekvatnog raščlanjavanja računovodstvenih kategorija 2. adekvatnog obeležavanja delova kategorija koji su dobijeni raščlanjavanjem 3. upotrebe bruto pincipa

Na koji način se obezbeđuje realizacija načela janosti Realizacija načela jasnosti se obezbeđuje putem: 1. adekvatnog raščlanjavanja računovodstvenih kategorija. 2. adekvatnog obeležavanja delova kategorija koji su dobijeni raščlanjavanjem. 3. upotrebe bruto pincipa.")

6

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Šta se podrazumeva pod “adekvatnim raščlanjavanjem” računovodstvenih kategorija i kako se ono obezbeđuje? Raščlanjavanje podrazumeva da se osnovne računovodstvene kategorije moraju raščlaniti na uže delove – klase, grupe, podgrupe i račune

Šta se podrazumeva pod adekvatnim raščlanjavanjem računovodstvenih kategorija i kako se ono obezbeđuje Raščlanjavanje podrazumeva da se osnovne računovodstvene kategorije moraju raščlaniti na uže delove – klase, grupe, podgrupe i račune.")

7

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Adekvatno raščlanjavanje se postiže: - aktiva se prvobitno raščlanjava prema kriterijumu poslovnog cilja (a ne prema objektivnim kvalitativnim svojstvima) na stalnu i obrtnu imovinu - zalihe se prema prirodnim vrstama raščlanjavaju na zalihe materijala, robe, gotovih proizvoda - potraživanja se mogu dublje raščlanjavati prema pravnoj povezanosti na potraživanja prema trećim licima i potraživanja prema povezanim licima - potraživanja se takođe mogu dublje rščlaniti prema specifičnim rizicima (sigurnosti naplate) na osigurana i neosigurana

Adekvatno raščlanjavanje se postiže: - aktiva se prvobitno raščlanjava prema kriterijumu poslovnog cilja (a ne prema objektivnim kvalitativnim svojstvima) na stalnu i obrtnu imovinu. - zalihe se prema prirodnim vrstama raščlanjavaju na zalihe materijala, robe, gotovih proizvoda. - potraživanja se mogu dublje raščlanjavati prema pravnoj povezanosti na potraživanja prema trećim licima i potraživanja prema povezanim licima. - potraživanja se takođe mogu dublje rščlaniti prema specifičnim rizicima (sigurnosti naplate) na osigurana i neosigurana.")

8

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Adekvatno raščlanjavanje se postiže: - pasiva se prvobitno raščlanjava prema poreklu izvora finansiranja na sopstveni kapital i pozajmljeni kapital - pozajmljeni kapital se dublje raščlanjava prema dospelosti na dugoročne obaveze i kratkoročne obaveze - stepen raščlanjavanja mora biti takav da zadovolji informacione potrebe korisnika (ne sme postojati ni nedovoljno ni preterano raščlanjavanje) - delovi dobijeni raščlanjavanjem moraju biti homogeni (npr. na nekom računu moraju biti obuhvaćene samo one promene koje se odnose na taj račun) i moraju biti integralni (npr. na nekom računu moraju biti obuhvaćene sve promene koje se odnose na taj račun)

Adekvatno raščlanjavanje se postiže: - pasiva se prvobitno raščlanjava prema poreklu izvora finansiranja na sopstveni kapital i pozajmljeni kapital. - pozajmljeni kapital se dublje raščlanjava prema dospelosti na dugoročne obaveze i kratkoročne obaveze. - stepen raščlanjavanja mora biti takav da zadovolji informacione potrebe korisnika (ne sme postojati ni nedovoljno ni preterano raščlanjavanje) - delovi dobijeni raščlanjavanjem moraju biti homogeni (npr. na nekom računu moraju biti obuhvaćene samo one promene koje se odnose na taj račun) i moraju biti integralni (npr. na nekom računu moraju biti obuhvaćene sve promene koje se odnose na taj račun)")

9

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja)

")

10

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja)

")

11

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Šta se podrazumeva pod “adekvatnim obeležavanjem” delova koji su dobijeni raščlanjavanjem? Adekvatno obeležavanje podrazumeva da raščlanjeni delovi svake od računovodstvenih kategorija budu obeleženi tako da se iz njihovog naziva nedvosmisleno može dokučiti njihova sadržina

Šta se podrazumeva pod adekvatnim obeležavanjem delova koji su dobijeni raščlanjavanjem Adekvatno obeležavanje podrazumeva da raščlanjeni delovi svake od računovodstvenih kategorija budu obeleženi tako da se iz njihovog naziva nedvosmisleno može dokučiti njihova sadržina.")

12

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja)

")

13

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja)

")

14

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja)

")

15

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Šta se podrazumeva pod upotrebom “bruto principa”? Bruto princip zabranjuje: - sažimanje pozicija BS i BU (odvojeno prikazivanje potraživanja od kupaca i potraživanja po osnovu datih avansa, odvojeno zalihe materijala od zaliha gotovih proizvoda, indrektno otpisivanje osnovnih sredstava i sitnog inventara) - saldiranje pozicija BS i BU (odvojeno potraživanja i obaveze, posebno prihode od prodaje a posebno troškove prodatih proizvoda) Dopustivost odstupanja od bruto principa: - princip materijalnosti - zahtevi sadržani u pojedinim IAS ili IFRS - Direktiva (2013/34/EC)

Šta se podrazumeva pod upotrebom bruto principa Bruto princip zabranjuje: - sažimanje pozicija BS i BU (odvojeno prikazivanje potraživanja od kupaca i potraživanja po osnovu datih avansa, odvojeno zalihe materijala od zaliha gotovih proizvoda, indrektno otpisivanje osnovnih sredstava i sitnog inventara) - saldiranje pozicija BS i BU (odvojeno potraživanja i obaveze, posebno prihode od prodaje a posebno troškove prodatih proizvoda) Dopustivost odstupanja od bruto principa: - princip materijalnosti. - zahtevi sadržani u pojedinim IAS ili IFRS. - Direktiva (2013/34/EC)")

16

NAČELA UREDNOG BILANSIRANJA

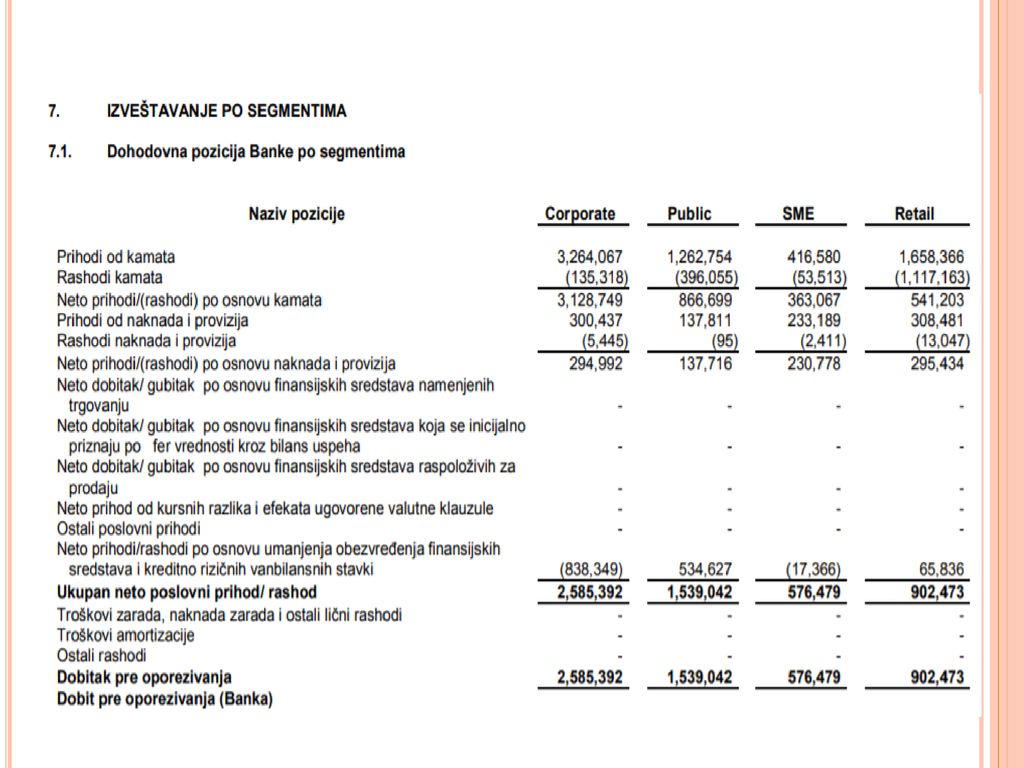

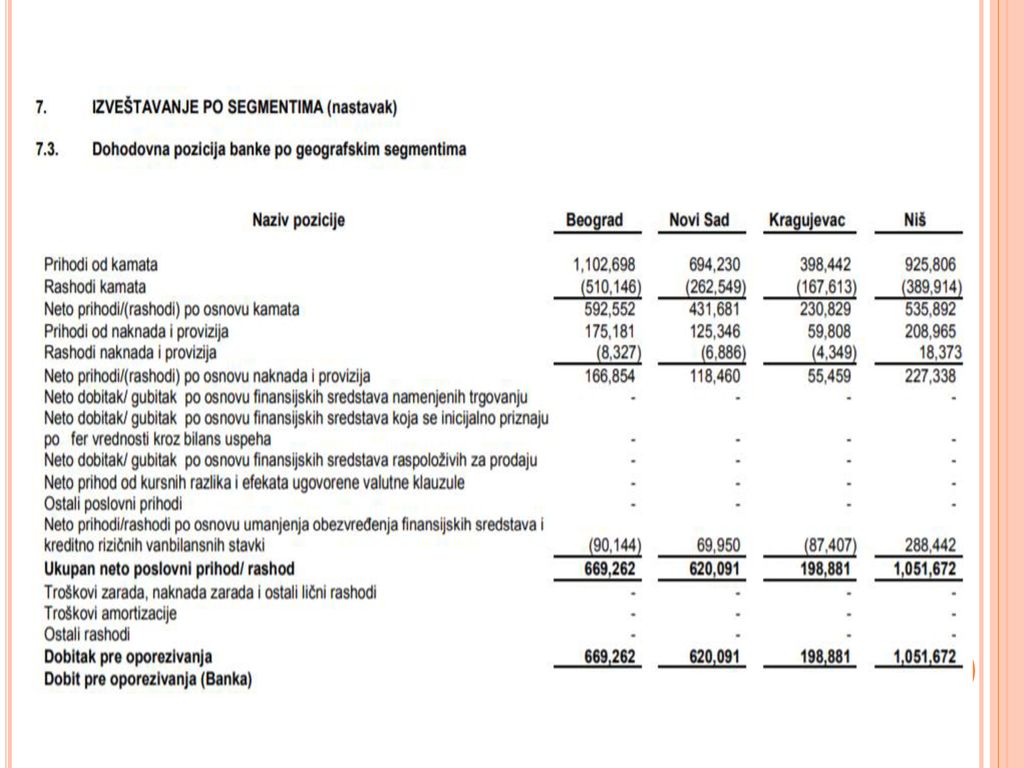

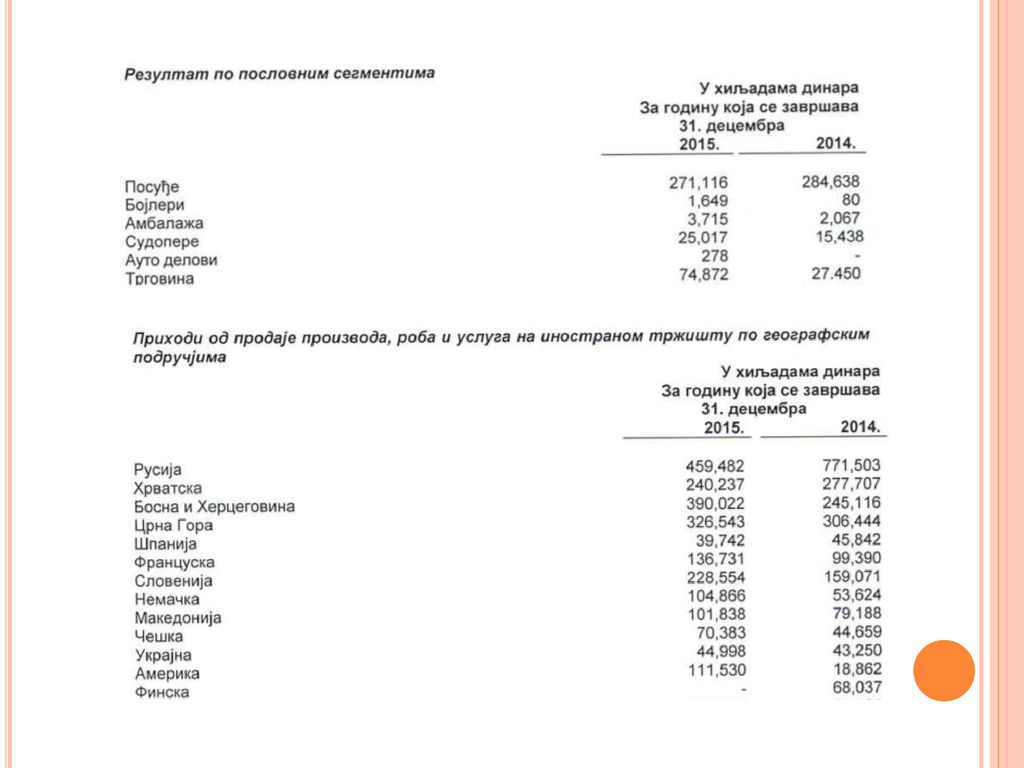

1. Načelo jasnosti (potpunog obelodanjivanja) Iz principa potpunog obelodanjivanja proizilazi i važnost obelodanjivanja informacija o segmentima poslovanja - omogućena je bolja informisanost korisnika za prosuđivanje o perspektivi i rizicima preduzeća kao celine. MSFI (IFRS) 8 – Segmenti poslovanja

Iz principa potpunog obelodanjivanja proizilazi i važnost obelodanjivanja informacija o segmentima poslovanja - omogućena je bolja informisanost korisnika za prosuđivanje o perspektivi i rizicima preduzeća kao celine. MSFI (IFRS) 8 – Segmenti poslovanja.")

20

NAČELA UREDNOG BILANSIRANJA

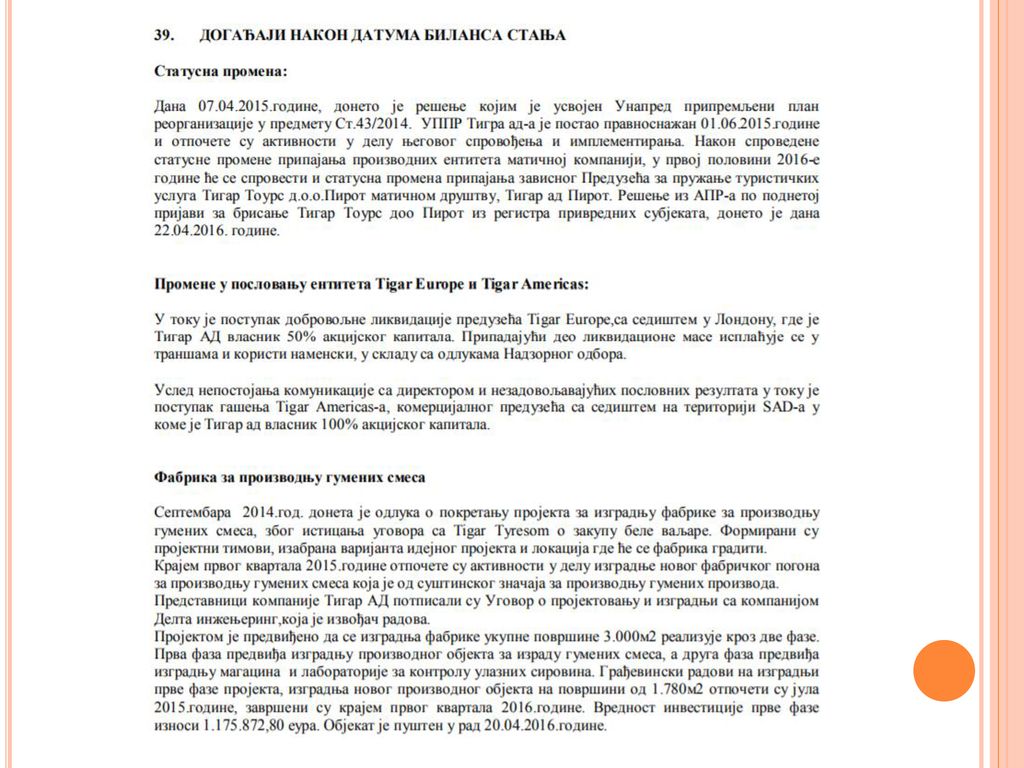

1. Načelo jasnosti (potpunog obelodanjivanja) Iz principa potpunog obelodanjivanja proizilazi i neophodnost izveštavanja o događajima koji su otkriveni i postali poznati posle dana bilansa a najkasnije do dana kada su finansijski izveštaji odobreni za objavljivanje (u skladu sa principom istinitosti). Ova problematika regulisana je standardom MRS (IAS) 10 – Događaji posle izveštajnog perioda. Poslovni događaji posle izveštajnog perioda su podeljeni u dve grupe: - korektivni događaji posle izveštajnog perioda - nekorektivni događaji posle izveštajnog perioda

Iz principa potpunog obelodanjivanja proizilazi i neophodnost izveštavanja o događajima koji su otkriveni i postali poznati posle dana bilansa a najkasnije do dana kada su finansijski izveštaji odobreni za objavljivanje (u skladu sa principom istinitosti). Ova problematika regulisana je standardom MRS (IAS) 10 – Događaji posle izveštajnog perioda. Poslovni događaji posle izveštajnog perioda su podeljeni u dve grupe: - korektivni događaji posle izveštajnog perioda. - nekorektivni događaji posle izveštajnog perioda.")

21

NAČELA UREDNOG BILANSIRANJA

Načelo jasnosti (potpunog obelodanjivanja) Koji datum se smatra datumom objavljivanja finansijskih izveštaja u primerima koji slede?

Koji datum se smatra datumom objavljivanja finansijskih izveštaja u primerima koji slede")

22

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Korektivni događaji posle izveštajnog perioda Ova grupa događaja zahteva korigovanje iznosa priznatih u finansijskim izveštajima ili priznavanje stavki koje ranije nisu bile priznate. Primeri: 1) posle dana bilansa rešen je sudski spor kojim se potvrđuje da je preduzeće imalo sadašnju obavezu na dan bilansa – neophodno je korigovanje iznosa predhodno priznatih rezervisanja koja se odnose na taj sudski spor, ili formiranje novih rezervisanja ukoliko to nije ranije učinjeno. 2) saznanje o stečaju kupca posle dana bilansa – nameće obavezu korigovanja knjigovodstvene vrednosti potraživanja od kupaca. 3) otkrivanje kriminalnih radnji ili grešaka koje dovode do saznanja o netačnosti finansijskih izveštaja – uslovljava obavezu korigovanja finansijskih izveštaja.

Korektivni događaji posle izveštajnog perioda. Ova grupa događaja zahteva korigovanje iznosa priznatih u finansijskim izveštajima ili priznavanje stavki koje ranije nisu bile priznate. Primeri: 1) posle dana bilansa rešen je sudski spor kojim se potvrđuje da je preduzeće imalo sadašnju obavezu na dan bilansa – neophodno je korigovanje iznosa predhodno priznatih rezervisanja koja se odnose na taj sudski spor, ili formiranje novih rezervisanja ukoliko to nije ranije učinjeno. 2) saznanje o stečaju kupca posle dana bilansa – nameće obavezu korigovanja knjigovodstvene vrednosti potraživanja od kupaca. 3) otkrivanje kriminalnih radnji ili grešaka koje dovode do saznanja o netačnosti finansijskih izveštaja – uslovljava obavezu korigovanja finansijskih izveštaja.")

23

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Nekorektivni događaji posle izveštajnog perioda Ova grupa događaja predmet je obelodanjivanja u napomenama uz finansijske izveštaje (obelodanjuje se za svaku materijalno značajnu kategoriju nekorektivnih događaja - priroda događaja i procena njegovog finansijskog efekta ili naznaku da je nemoguće takvu procenu izvršiti). Primeri: 1) važno poslovno spajanje posle dana bilansa 2) objavljivanje plana za prestanak poslovanja posle dana bilansa 3) najava ili početak značajnog restrukturiranja posle dana bilansa 4) neuobičajeno velike promene vrednosti imovine ili deviznih kurseva posle dana bilansa

Nekorektivni događaji posle izveštajnog perioda. Ova grupa događaja predmet je obelodanjivanja u napomenama uz finansijske izveštaje (obelodanjuje se za svaku materijalno značajnu kategoriju nekorektivnih događaja - priroda događaja i procena njegovog finansijskog efekta ili naznaku da je nemoguće takvu procenu izvršiti). Primeri: 1) važno poslovno spajanje posle dana bilansa. 2) objavljivanje plana za prestanak poslovanja posle dana bilansa. 3) najava ili početak značajnog restrukturiranja posle dana bilansa. 4) neuobičajeno velike promene vrednosti imovine ili deviznih kurseva posle dana bilansa.")

27

NAČELA UREDNOG BILANSIRANJA

1. Načelo jasnosti (potpunog obelodanjivanja) Iz načela jasnosti izveden je princip pojedinačnog vrednovanja Načelo jasnosti odnosi se na sve delove godišnjeg obračuna ali i na izveštaj o poslovanju koji ne predstavlja sastavni deo godišnjeg obračuna

Iz načela jasnosti izveden je princip pojedinačnog vrednovanja. Načelo jasnosti odnosi se na sve delove godišnjeg obračuna ali i na izveštaj o poslovanju koji ne predstavlja sastavni deo godišnjeg obračuna.")

28

NAČELA UREDNOG BILANSIRANJA

2. Načelo istinitosti (tačnosti) Načelo istinitosti se odnosi na materijalni aspekt finansijskh izveštaja Koja je osnovna razlika između pojmova istina i tačnost? Istina je etička kategorija i posmatra se apsolutno (nešto je ili istinito ili nije istinito) Tačnost (relativna istina) se uvek posmatra relativno (nešto je tačno ili nije tačno ali u odnosu na neki prethodno definisani kriterijum)

Načelo istinitosti se odnosi na materijalni aspekt finansijskh izveštaja. Koja je osnovna razlika između pojmova istina i tačnost Istina je etička kategorija i posmatra se apsolutno (nešto je ili istinito ili nije istinito) Tačnost (relativna istina) se uvek posmatra relativno (nešto je tačno ili nije tačno ali u odnosu na neki prethodno definisani kriterijum)")

29

NAČELA UREDNOG BILANSIRANJA

2. Načelo istinitosti (tačnosti) Godišnji obračun treba da bude tačan (relativno istinit) u odnosu na ciljeve koje treba da ispuni (npr. BS koji sadrži latententne rezerve – istinit za poverioce ali nije istinit za državu) Realizacija ciljeva koje godišjni obračun treba da ispuni podrazumeva primenu odgovarajućih pravila bilansiranja (procenjivanja) – primenu odabranih računovodstvenih politika Dakle, tačnost finansijskih izveštaja se utvrđuje u odnosu na ciljeve sastavljanja finans. izvešt koji se ostvaruju primenom odabranih pravila bilansiranja (procenjivanja) – primenom odgovarajućih računovodstvenih politika.

Godišnji obračun treba da bude tačan (relativno istinit) u odnosu na ciljeve koje treba da ispuni (npr. BS koji sadrži latententne rezerve – istinit za poverioce ali nije istinit za državu) Realizacija ciljeva koje godišjni obračun treba da ispuni podrazumeva primenu odgovarajućih pravila bilansiranja (procenjivanja) – primenu odabranih računovodstvenih politika. Dakle, tačnost finansijskih izveštaja se utvrđuje u odnosu na ciljeve sastavljanja finans. izvešt koji se ostvaruju primenom odabranih pravila bilansiranja (procenjivanja) – primenom odgovarajućih računovodstvenih politika.")

30

NAČELA UREDNOG BILANSIRANJA

31

NAČELA UREDNOG BILANSIRANJA

2. Načelo istinitosti (tačnosti) Pored toga, tačan finansijski izveštaj je onaj pri čijoj izradi nije bilo samovolje sastavljača (princip isključenja samovolje) – bilansne vrednosti moraju biti objektivno procenjene Ko i na koji način utvrđuje objektivnost procene procene?

Pored toga, tačan finansijski izveštaj je onaj pri čijoj izradi nije bilo samovolje sastavljača (princip isključenja samovolje) – bilansne vrednosti moraju biti objektivno procenjene. Ko i na koji način utvrđuje objektivnost procene procene")

32

NAČELA UREDNOG BILANSIRANJA

2. Načelo istinitosti (tačnosti)

")

33

NAČELA UREDNOG BILANSIRANJA

2. Načelo istinitosti (tačnosti) Da bi bio tačan redovni godišnji obračun mora sadržati: a) iznose koji su procenjeni u skladu sa odabranim računovodstvenim politikama b) iznose koji su objektivno procenjeni c) posledice svih poslovnih događaja koji su nastali (dokumentovane i nedokumentovane ekonomske promene) d) posledice samo onih poslovnih događaja koji su stavrno nastali (ne sme sadržati fiktivne ekonomske promene)

Da bi bio tačan redovni godišnji obračun mora sadržati: a) iznose koji su procenjeni u skladu sa odabranim računovodstvenim politikama. b) iznose koji su objektivno procenjeni. c) posledice svih poslovnih događaja koji su nastali (dokumentovane i nedokumentovane ekonomske promene) d) posledice samo onih poslovnih događaja koji su stavrno nastali (ne sme sadržati fiktivne ekonomske promene)")

34

NAČELA UREDNOG BILANSIRANJA

2. Načelo istinitosti (tačnosti) Iz načela istinitosti (tačnosti) izvedena su dva principa: 1. Princip potpunosti 2. Princip zabrane prikazivanja pogrešnih ili fiktivnih pozicija

Iz načela istinitosti (tačnosti) izvedena su dva principa: 1. Princip potpunosti. 2. Princip zabrane prikazivanja pogrešnih ili fiktivnih pozicija.")

35

NAČELA UREDNOG BILANSIRANJA

3. Načelo bilansnog identiteta Koji je osnovni zahtev načela bilansnog identiteta? Početni bilans tekuće poslovne godine treba da bude potpuno jednak krajnjem bilansu prethodne poslovne godine

36

NAČELA UREDNOG BILANSIRANJA

3. Načelo bilansnog identiteta Koji su osnovni ciljevi načela bilansnog identiteta? 1. Obezbeđenje poštovanja načela potpunosti – promena sadržine pojedinih bilansnih pozicija ili ispuštanje bilo kog imovinskog predmeta ili obaveze narušili bi interese investitora i poverilaca 2. Onemogućavanje manipulacije pri obračunu periodičnog rezultata – promena stanja na početku godine vodi promeni rezultata na kraju godine (povećanje vrednosti imovine, unošenje pozicija sa nižim iznosima, ispuštanje nekih pozicija)

")

37

NAČELA UREDNOG BILANSIRANJA

3. Načelo bilansnog identiteta Kako se postiže bilansni identitet? Račun izravnanja prethodne godine i račun otvaranja tekuće godine moraju biti jednaki ali sa suprotnim znakom Račun otvaranja treba da bude inverzna slika računa izravnanja

38

NAČELA UREDNOG BILANSIRANJA

3. Načelo bilansnog identiteta Račun izravnanja (t) Promet računa aktive Promet računa pasive Račun otvaranja (t+1) Promet računa pasive Promet računa aktive

Promet računa aktive. Promet računa pasive. Račun otvaranja (t+1) Promet računa pasive. Promet računa aktive.")

39

NAČELA UREDNOG BILANSIRANJA

3. Načelo bilansnog identiteta U koja dva slučaja je dopušteno odstupanje od načela bilansnog identiteta? 1. novčana reforma – Prilikom prelaska sa jedne na drugu prezentacionu valutu (npr. prelazak sa dinara na evro dovodi do potrebe za preračunavavanjem svih bilansnih pozicija). Na koji način se kontroliše ispravnost preračunavanja? 2. zahtev revizora za ispravkama godišnjeg obračuna – Ispravka uočenih grešaka se vrši u početnom a ne u krajnjem bilansu ukoliko je greška uočena nakon usvajanja finansijskih izveštaja. Te ispravke mogu podrazumevati unošenje nekih novih pozicija ili promenu vrednosti postojećih pozicija (npr. povećanje iznosa otpisa sumnjivih potraživanja, povećanje, kapitalizaciju troškova razvoja)

. Na koji način se kontroliše ispravnost preračunavanja 2. zahtev revizora za ispravkama godišnjeg obračuna – Ispravka uočenih grešaka se vrši u početnom a ne u krajnjem bilansu ukoliko je greška uočena nakon usvajanja finansijskih izveštaja. Te ispravke mogu podrazumevati unošenje nekih novih pozicija ili promenu vrednosti postojećih pozicija (npr. povećanje iznosa otpisa sumnjivih potraživanja, povećanje, kapitalizaciju troškova razvoja)")

40

NAČELA UREDNOG BILANSIRANJA

4. Načelo pojedinačnog vrednovanja Kako se definiše zahtev ovog načela? Zahtev da se imovinski predmeti, prava i obaveze obuhvataju i procenjuju pojedinačno (a u bilansu iskazuju zbirno) Ovo načelo se ne primenjuje samo na bilansiranje već i na inventarisanje – u tom slučaju se naziva „Načelo pojedinačnog obuhvatanja i procenjivanja“ Da li postoji razlika itmeđu „Načela pojedinačnog vrednovanja“ i „Načela pojedinačnog obuhvatanja i procenjivanja“?

Ovo načelo se ne primenjuje samo na bilansiranje već i na inventarisanje – u tom slučaju se naziva „Načelo pojedinačnog obuhvatanja i procenjivanja Da li postoji razlika itmeđu „Načela pojedinačnog vrednovanja i „Načela pojedinačnog obuhvatanja i procenjivanja")

41

NAČELA UREDNOG BILANSIRANJA

4. Načelo pojedinačnog vrednovanja Koji je osnovni cilj ovog načela? Osnovni cilj ovog načela je da preko pojedinačnog vrednovanja pruži osnovu za primenu načela impariteta i načela realizacije Imovina se može vrednovati najviše do iznosa koji je uložen u njeno sticanje Obaveze se moraju vrednovati najmanje u iznosu koji je primljen od poverilaca

42

NAČELA UREDNOG BILANSIRANJA

4. Načelo pojedinačnog vrednovanja Skriveni gubici sadržani u imovinskim delovima i obavezama mogu se utvrditi samo ako nam je poznata njihova pojedinačna vrednost Potencijalne dobitke sadržane u imovinskim delovima i obavezama možemo utvrditi samo ukoliko nam je poznata njihova pojedinačna vrednost Pojedinačnu vrednost imovinskih delova i obaveza možemo znati samo ukoliko primenjujemo načelo pojedinačnog vrednovanja

43

NAČELA UREDNOG BILANSIRANJA

4. Načelo pojedinačnog vrednovanja Koji su dopunski ciljevi ovog načela? Omogućava naknadnu kontrolu tačnosti knjiženja Omogućava poređenje stvarnog i knjigovodstvenog stanja u okviru postupka inventarisanja Obezbeđuje jasnost finansijskih izveštaja

44

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Koji je osnovni zahtev koji postavlja načelo kontinuiteta? Načelo kontinuiteta predstavlja zahtev da se bez opravdanih razloga ne sme vršiti promena načina na koji prezentujemo i procenjujemo bilansne pozicije prilikom sastavljanja finansijskih izveštaja Dakle, načelo kontinuiteta podrazumeva: 1. formalni kontinuitet (formalnu uporedivost) 2. materijalni kontinuitet (materijalnu uporedivost)

2. materijalni kontinuitet (materijalnu uporedivost)")

45

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Koja je osnovna razlika između načela kontinuiteta i načela bilansnog identiteta? Načelo bilansnog identiteta zahteva jednakost krajnjeg i početnog bilansa – račun otvaranja predstavlja inverznu sliku računa izravnanja Načelo kontinuiteta zahteva uporedivost zaključnih bilansa u nizu obračunskih perioda

46

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Formalni kontinuitet (formalna uporedivost) 1. Jednakost raščlanjavanja (nemenjanje redosleda bilansnih poziocija) i obeležavanja 2. Nemenjanje sadržine bilansnih pozicija 3. Nemenjanje načina otpisivanja 4. Nemenjanje dana bilansa

1. Jednakost raščlanjavanja (nemenjanje redosleda bilansnih poziocija) i obeležavanja. 2. Nemenjanje sadržine bilansnih pozicija. 3. Nemenjanje načina otpisivanja. 4. Nemenjanje dana bilansa.")

47

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Formalni kontinuitet (formalna uporedivost) Šta podrazumeva jednakost raščlanjavanja (nemenjanje redosleda bilansnih poziocija) i obeležavanja? Jednakost raščlanjavanja podrazumeva: - nepromenljivost redosleda bilansnih pozicija (ili princip rastuće likvidnosti i dospelosti ili princip opadajuće likvidnosti i dospelosti; dozvoljena promena kada se menja kontni okvir – bilansna šema) - nepromenljivost naziva bilansnih pozicija (nematerijalna ulaganja u nematerijalna imovina, manjinski interes u učešće bez prava kontrole)

Šta podrazumeva jednakost raščlanjavanja (nemenjanje redosleda bilansnih poziocija) i obeležavanja Jednakost raščlanjavanja podrazumeva: - nepromenljivost redosleda bilansnih pozicija (ili princip rastuće likvidnosti i dospelosti ili princip opadajuće likvidnosti i dospelosti; dozvoljena promena kada se menja kontni okvir – bilansna šema) - nepromenljivost naziva bilansnih pozicija (nematerijalna ulaganja u nematerijalna imovina, manjinski interes u učešće bez prava kontrole)")

48

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Formalni kontinuitet (formalna uporedivost) Šta podrazumeva nemenjanje sadržine bilansnih pozicija? Nemenjanje sadržine bilansnih pozicija znači: - ne vršiti spajanja i razdvajanja pojedinih bilansnih pozicija (npr. ne vršiti spajanje zaliha materijala i zaliha gotovih proizvoda, ne vršiti razdvajanje materijala na osnovni, sporedni i pomoćni; promena kontnog okvira za banke i preduzeća) - ne vršiti premeštanje pozicija ili delova pozicija u druge pozicije (npr. kod banaka novim kontnim okvirom došlo je do premeštanja depozita i obaveza)

Šta podrazumeva nemenjanje sadržine bilansnih pozicija Nemenjanje sadržine bilansnih pozicija znači: - ne vršiti spajanja i razdvajanja pojedinih bilansnih pozicija (npr. ne vršiti spajanje zaliha materijala i zaliha gotovih proizvoda, ne vršiti razdvajanje materijala na osnovni, sporedni i pomoćni; promena kontnog okvira za banke i preduzeća) - ne vršiti premeštanje pozicija ili delova pozicija u druge pozicije (npr. kod banaka novim kontnim okvirom došlo je do premeštanja depozita i obaveza)")

49

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Formalni kontinuitet (formalna uporedivost) Šta podrazumeva nemenjanje načina otpisivanja? Nemenjanje načina otpisivanja predstavlja zahtev da se ne prelazi sa indirektnog na direktno otpisivanje materijalnih i nematerijalnih ulaganja, važi i obrnuto Da li se promenom načina otpisivanja (indirektno ili direktno) utče na visinu utvrđenog otpisa? Ne, ali se time utiče na uporedivost podataka u vremenu

Šta podrazumeva nemenjanje načina otpisivanja Nemenjanje načina otpisivanja predstavlja zahtev da se ne prelazi sa indirektnog na direktno otpisivanje materijalnih i nematerijalnih ulaganja, važi i obrnuto. Da li se promenom načina otpisivanja (indirektno ili direktno) utče na visinu utvrđenog otpisa Ne, ali se time utiče na uporedivost podataka u vremenu.")

50

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Formalni kontinuitet (formalna uporedivost) Šta podrazumeva nemenjanje dana bilansa? Nemenjanje dana bilansa podrazumeva obavezu da se osnovni set finansijskih izveštaja sastavlja uvek na isti dan – dan bilansa (kod nas postoji zakonska obaveza da se FI sastavljaju na dan ) Da li je u našoj praksi moguće odstupanje od zakonom utvrđenog dana bilansa? Moguće je ali to ne utiče na tumačenje ovog zahteva

Šta podrazumeva nemenjanje dana bilansa Nemenjanje dana bilansa podrazumeva obavezu da se osnovni set finansijskih izveštaja sastavlja uvek na isti dan – dan bilansa (kod nas postoji zakonska obaveza da se FI sastavljaju na dan ) Da li je u našoj praksi moguće odstupanje od zakonom utvrđenog dana bilansa Moguće je ali to ne utiče na tumačenje ovog zahteva.")

51

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Formalni kontinuitet (formalna uporedivost) Koji razlozi mogu usloviti opravdano odstupanje od načela formalnog kontinuiteta? 1. ekonomski razlozi - promena proizvodnog programa (sa kredita za obrtna sredstva na investicione kredite) - promena delatnosti (prelazak iz trgovine u industriju, prelazak iz bankarskog sektora u sektor osiguranja) 2. pravni razlozi - promena pravne forme (iz d.o.o. u a.d.; iz društva lica u društvo kapitala) - statusna promena (fuzija, podela preduzeća)

Koji razlozi mogu usloviti opravdano odstupanje od načela formalnog kontinuiteta 1. ekonomski razlozi. - promena proizvodnog programa (sa kredita za obrtna sredstva na investicione kredite) - promena delatnosti (prelazak iz trgovine u industriju, prelazak iz bankarskog sektora u sektor osiguranja) 2. pravni razlozi. - promena pravne forme (iz d.o.o. u a.d.; iz društva lica u društvo kapitala) - statusna promena (fuzija, podela preduzeća)")

52

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) Materijalni kontinuitet se obezbeđuje primenom istih pravila procenjivanja u nizu uzastopnih obračunskih perioda Na koji način se realizuje materijalni kontinuitet? Materijalni kontinuitet se realizuje kroz: 1. stalnost procenjivanja 2. stalnost vrednosti

Materijalni kontinuitet se obezbeđuje primenom istih pravila procenjivanja u nizu uzastopnih obračunskih perioda. Na koji način se realizuje materijalni kontinuitet Materijalni kontinuitet se realizuje kroz: 1. stalnost procenjivanja. 2. stalnost vrednosti.")

53

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) Šta podrazumeva stalnost procenjivanja? Stalnost procenjivanja podrazumeva kontinuiranu primenu prethodno usvojene računovodstvene politike sve dok se okolnosti ne promene do te mere da primenjena računovodstvena politika više ne obezbeđuje utvrđivanje realnog prinosnog i finansijskog položaja preduzeća Nije dozvoljeno menjati računovodstvenu politiku kako bi se namerno uticalo na prinosni i finansijski položaj preduzeća

Šta podrazumeva stalnost procenjivanja Stalnost procenjivanja podrazumeva kontinuiranu primenu prethodno usvojene računovodstvene politike sve dok se okolnosti ne promene do te mere da primenjena računovodstvena politika više ne obezbeđuje utvrđivanje realnog prinosnog i finansijskog položaja preduzeća. Nije dozvoljeno menjati računovodstvenu politiku kako bi se namerno uticalo na prinosni i finansijski položaj preduzeća.")

54

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) Šta podrazumeva stalnost procenjivanja? Stalnost procenjivanja podrazumeva korišćenje istih pravila procenjivanja (računovodstvenih politika) bilansnih pozicija u nizu sukcesivnih obračunskih perioda: - vrednovanje investicionih nekretnina (prilikom naknadnog vrednovanja FV ili istorijski trošak) - primenjujemo isti model naknadnog vrednovanja nematerijalnih i materijalnih ulaganja (NV ili revalorizacija) - primenjujemo iste metode otpisa potraživanja (pojedinačno ili grupno) - primena hedž računovodstva (primenjujemo ili ne primenjujemo

Šta podrazumeva stalnost procenjivanja Stalnost procenjivanja podrazumeva korišćenje istih pravila procenjivanja (računovodstvenih politika) bilansnih pozicija u nizu sukcesivnih obračunskih perioda: - vrednovanje investicionih nekretnina (prilikom naknadnog vrednovanja FV ili istorijski trošak) - primenjujemo isti model naknadnog vrednovanja nematerijalnih i materijalnih ulaganja (NV ili revalorizacija) - primenjujemo iste metode otpisa potraživanja (pojedinačno ili grupno) - primena hedž računovodstva (primenjujemo ili ne primenjujemo.")

56

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) U kojim situacijama je dozvoljeno odstupiti od stalnosti procenjivanja? 1. Donošenje novog standarda (donošenjem standarda MSFI 5 Stalna imovina namenjena prodaji se bilansira u okviru obrtne imovine, donošenjem MSFI 16 operativni lizing će biti priznat kao sredstvo) 2. Izmena postojećeg standarda (izmena MRS 2 koji je nekada dozvoljavao FIFO, LIFO i prosečnu cenu, danas samo FIFO i prosečnu cenu) 3. Promena uslova privređivanja (u inflatornim uslovima potrebno je preći sa FIFO metode na metod prosečne cene kako bi se realnije obračunao rezultat, investitor koji vrši kontrolu primenjuje drugačiju računovodstvenu politiku)

U kojim situacijama je dozvoljeno odstupiti od stalnosti procenjivanja 1. Donošenje novog standarda (donošenjem standarda MSFI 5 Stalna imovina namenjena prodaji se bilansira u okviru obrtne imovine, donošenjem MSFI 16 operativni lizing će biti priznat kao sredstvo) 2. Izmena postojećeg standarda (izmena MRS 2 koji je nekada dozvoljavao FIFO, LIFO i prosečnu cenu, danas samo FIFO i prosečnu cenu) 3. Promena uslova privređivanja (u inflatornim uslovima potrebno je preći sa FIFO metode na metod prosečne cene kako bi se realnije obračunao rezultat, investitor koji vrši kontrolu primenjuje drugačiju računovodstvenu politiku)")

57

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) Koje je postupke preduzeće u obavezi da sprovede ukoliko dođe do promene računovodstvene politike? U skladu sa zahtevima koji su sadržani u MRS 8 – Računovodstvene politike, promene računovodstvenih procena i greške preduzeće je u obavezi da: - u napomenama obelodani razloge promene računovodstvene politike - kvantifikuje efekte promene računovodstvene politike na imovinu i rezultat za tekući period - izvršiti retroaktivnu primenu računovodstvenih politika u Izveštaju o finansijskom položaju na početku najranijeg uporednog perioda Na taj nači se menadžment preduzeća sprečava u nameri da oblikuje periodični rezultat promenom računovodstvenih politika.

Koje je postupke preduzeće u obavezi da sprovede ukoliko dođe do promene računovodstvene politike U skladu sa zahtevima koji su sadržani u MRS 8 – Računovodstvene politike, promene računovodstvenih procena i greške preduzeće je u obavezi da: - u napomenama obelodani razloge promene računovodstvene politike. - kvantifikuje efekte promene računovodstvene politike na imovinu i rezultat za tekući period. - izvršiti retroaktivnu primenu računovodstvenih politika u Izveštaju o finansijskom položaju na početku najranijeg uporednog perioda. Na taj nači se menadžment preduzeća sprečava u nameri da oblikuje periodični rezultat promenom računovodstvenih politika.")

58

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) Šta podrazumeva stalnost vrednosti? Stalnost vrednosti je zahtev da vrednosti koje su utvrđene pri nabavci imovine budu merodavne za kasnije obračunske periode (podrazumeva primenu istorijskog troška) Stalnost vrednosti treba da omogući da polazeći od sadašnje vrednosti imovinskih delova putem obračunatih vrednosti redovnih i vanrednih otpisa dođemo do inicijalne vrednosti Cilj je smanjenje mogućnosti uobličavanja periodičnog rezultata

Šta podrazumeva stalnost vrednosti Stalnost vrednosti je zahtev da vrednosti koje su utvrđene pri nabavci imovine budu merodavne za kasnije obračunske periode (podrazumeva primenu istorijskog troška) Stalnost vrednosti treba da omogući da polazeći od sadašnje vrednosti imovinskih delova putem obračunatih vrednosti redovnih i vanrednih otpisa dođemo do inicijalne vrednosti. Cilj je smanjenje mogućnosti uobličavanja periodičnog rezultata.")

59

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) Koja dva načela izvodimo iz zahteva stalnosti vrednosti? 1. Načelo neograničene povezanosti vrednosti 2. Načelo ograničene povezanosti vrednosti

Koja dva načela izvodimo iz zahteva stalnosti vrednosti 1. Načelo neograničene povezanosti vrednosti. 2. Načelo ograničene povezanosti vrednosti.")

60

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) Kako se definiše načelo neograničene povezanosti vrednosti? To je načelo koje dozvoljava vanredno otpisivanje imovine ili povećanje obaveza ali ne dozvoljava da se vrednost imovine poveća, odnosno, vrednost obaveze smanji ukoliko prestanu da postoje uslovi koji su doveli do vanrednog otpisa

Kako se definiše načelo neograničene povezanosti vrednosti To je načelo koje dozvoljava vanredno otpisivanje imovine ili povećanje obaveza ali ne dozvoljava da se vrednost imovine poveća, odnosno, vrednost obaveze smanji ukoliko prestanu da postoje uslovi koji su doveli do vanrednog otpisa.")

61

NAČELA UREDNOG BILANSIRANJA

5. Načelo kontinuiteta Materijalni kontinuitet (materijalna uporedivost) Kako se definiše načelo ograničene povezanosti vrednosti? Načelo ograničene povezanosti vrednosti dopušta povećanje vrednosti aktive, odnosno smanjenje vrednosti obaveza ako prestanu da važe uslovi koji su doveli do vanrednog otpisa Najviša vrednost do koje se aktiva može povećati jeste ona koju bi aktiva imala da nije došlo do vanrednog otpisa Najniža vrednost na koju se obaveza može svesti jeste njena nabavna vrednost

Kako se definiše načelo ograničene povezanosti vrednosti Načelo ograničene povezanosti vrednosti dopušta povećanje vrednosti aktive, odnosno smanjenje vrednosti obaveza ako prestanu da važe uslovi koji su doveli do vanrednog otpisa. Najviša vrednost do koje se aktiva može povećati jeste ona koju bi aktiva imala da nije došlo do vanrednog otpisa. Najniža vrednost na koju se obaveza može svesti jeste njena nabavna vrednost.")

64

NAČELA UREDNOG BILANSIRANJA

6. Načelo opreznosti Ovo načelo vodi poreklo još iz XIV veka (odnosilo se samo na zalihe), kada su privredom dominirali zanatlije i sitni trgovci Zakonom je propisana obaveza primene ovog načela tek u XVII veku (kada se njegova primena proširila na sve oblike imovine i obaveza)

, kada su privredom dominirali zanatlije i sitni trgovci. Zakonom je propisana obaveza primene ovog načela tek u XVII veku (kada se njegova primena proširila na sve oblike imovine i obaveza)")

65

NAČELA UREDNOG BILANSIRANJA

6. Načelo opreznosti Koji je osnovni zahtev koji postavlja načelo opreznosti? Osnovni zahtev koji postavlja načelo opreznosti je onemogućavanje precenjivanja neto imovine i rezultata preduzeća Koji je osnovni cilj ovog načela? Cilj ovog načela je zaštita interesa poverilaca i vlasnika

66

NAČELA UREDNOG BILANSIRANJA

6. Načelo opreznosti Poštovanje koja dva principa treba da spreči precenjivanje neto imovine preduzeća? 1. Princip niže vrednosti 2. Princip više vrednosti

67

NAČELA UREDNOG BILANSIRANJA

6. Načelo opreznosti Šta se podrazumeva pod principom niže vrednosti? Ovaj princip zahteva da nabavna vrednost ili cena koštanja bude gornja granica za vrednovanje pozicija aktive Ovaj princip nalaže da se za bilansiranje pozicija aktive koristi tržišna cena ukoliko je na dan bilansa ona niža od nabavne vrednosti ili cene koštanja nekog imovinskog dela

68

NAČELA UREDNOG BILANSIRANJA

6. Načelo opreznosti Koja su dva pojavna oblika principa niže vrednosti? a) strogi princip niže vrednosti – primenjuje se na obrtna sredstva čija se prodaja očekuje u kratkom roku (zalihe robe, potraživanja) b) ublaženi princip niže vrednosti – primenjuje se na stalnu imovinu čije se otuđenje ne očekuje u kratkom roku (većinska učešća)

strogi princip niže vrednosti – primenjuje se na obrtna sredstva čija se prodaja očekuje u kratkom roku (zalihe robe, potraživanja) b) ublaženi princip niže vrednosti – primenjuje se na stalnu imovinu čije se otuđenje ne očekuje u kratkom roku (većinska učešća)")

69

NAČELA UREDNOG BILANSIRANJA

6. Načelo opreznosti Šta se podrazumeva pod principom više vrednosti? Ovaj princip zahteva da nabavna vrednost bude donja granica za vrednovanje obaveza preduzeća (nabavna vrednost obaveze je iznos novca ili vrednost isporuke koju smo primili od našeg poverioca) Ovaj princip nalaže da se za bilansiranje obaveza koristi stvarna vrednost obaveze (suma novca koju treba platiti na dan bilansa) ukoliko je ona veća od knjigovodstvene vrednosti obaveze (negativne kursne razlike, zatezna kamata)

Ovaj princip nalaže da se za bilansiranje obaveza koristi stvarna vrednost obaveze (suma novca koju treba platiti na dan bilansa) ukoliko je ona veća od knjigovodstvene vrednosti obaveze (negativne kursne razlike, zatezna kamata)")

70

NAČELA UREDNOG BILANSIRANJA

6. Načelo opreznosti Načelo opreznosti se bavi i onemogućavanjem precenjivanja rezultata (iskazivanjem gubitaka manjim nego što jesu a dobitaka većim nego što jesu) Koja dva principa treba da omoguće oprezno odmeravanje rezultata? 1. Princip realizacije 2. Princip impariteta

Koja dva principa treba da omoguće oprezno odmeravanje rezultata 1. Princip realizacije. 2. Princip impariteta.")

71

NAČELA UREDNOG BILANSIRANJA

6. Načelo opreznosti Koja je osnovna ideja principa realizacije? Priznati dobitke i gubitke samo ako su tržišno verifikovani Princip realizacije treba da da odgovor na pitanje da li prihodi a samim tim i rezultat pripadaju određenom obračunskom periodu Koja je osnovna ideja principa impariteta? Dobitke i gubitke ne treba tretirati na isti način već nejednako (imparitetno) Princip impariteta ima za cilj da oslobodi buduće obračunske periode od gubitaka nastalih kao posledica odluka koje su donete u tekućem ili nekom od prethodnih obračunskih perioda

Princip impariteta ima za cilj da oslobodi buduće obračunske periode od gubitaka nastalih kao posledica odluka koje su donete u tekućem ili nekom od prethodnih obračunskih perioda.")

72

NAČELA UREDNOG BILANSIRANJA

Primer 1 Preduzeće je u okviru postupka restrukturiranja procenilo da će se oko 120 zaposlenih dobrovoljno prijaviti kao tehnološki višak i formiralo je rezervisanja za restrukturiranje u iznosu od 10 miliona dinara. Međutim, revizor je utvrdio da je data procena, u pogledu broja zaposlenih koji će se prijaviti kao tehnološki višak, nerealna i zahteva od preduzeća da smanji procenjeni iznos rezervisanja za 2 miliona. Pitanja: Koje načelo urednog bilansiranja je preduzeće prekršilo i koji mehanizam u okviru tog načela? Da li se u ovom slučaju zahteva retroaktivna primena u skladu sa MRS 8, odnosno, sastavljanje Izveštaja o finansijskom položaju na početku najranijeg komparativnog perioda?

73

NAČELA UREDNOG BILANSIRANJA

Primer 2 Preduzeće „Neimar“ posluje na teritoriji Republike Srbije i primenjuje bilansne šeme koje propisuje Ministarstvo finansija. Ovo preduzeće je u prethodnim godinama u okviru Bilansa stanja prikazivalo poziciju Nekretnine postrojenja, oprema i biološka sredstva kao jednu poziciju. Od ove godine, usled izmenjene bilansne šeme, preduzeće „Neimar“ u Bilansu stanja prikazuje dve odvojene pozicije: jedna je Nekretnine, postrojenja i oprema a druga Biološka sredstva. Pitanja: Od kog načela urednog bilansiranja (i kog mehanizma u okviru njega) se odustalo u konkretnom slučaju. Da li je to odstupanje u konkretnom primeru opravdano?

se odustalo u konkretnom slučaju. Da li je to odstupanje u konkretnom primeru opravdano")

74

NAČELA UREDNOG BILANSIRANJA

Primer 3 Finansijski direktor hotela „Lara“ želi da proda uslugu organizovanja banketa preduzeću „Bolsa“. Da bi doneo takvu odluku on želi da obračuna koeficijent obrta dobavljača i prosečno vreme plaćanja obaveze prema dobavljačima za preduzeće „Bolsa“. Međutim, finansijski direktor ubrzo shvata da u bilansnim šemama postoji samo zbirna pozicija Obaveze iz poslovanja pri čemu preduzeće „Bolsa“ nije u napomenama navelo iznos obaveza prema dobavljačima. Pitanje: Koje načelo urednog bilansiranja (i koji mehanizam u okviru tog načela) je prekršeno u konkretnoj situaciji? Ukoliko pretpostavimo da preduzeće “Bolsa” posluje na teritoriji Republike Srbije, u kom slučaju će odstupanje od navedenog načela biti opravdano?

je prekršeno u konkretnoj situaciji Ukoliko pretpostavimo da preduzeće Bolsa posluje na teritoriji Republike Srbije, u kom slučaju će odstupanje od navedenog načela biti opravdano")

75

NAČELA UREDNOG BILANSIRANJA

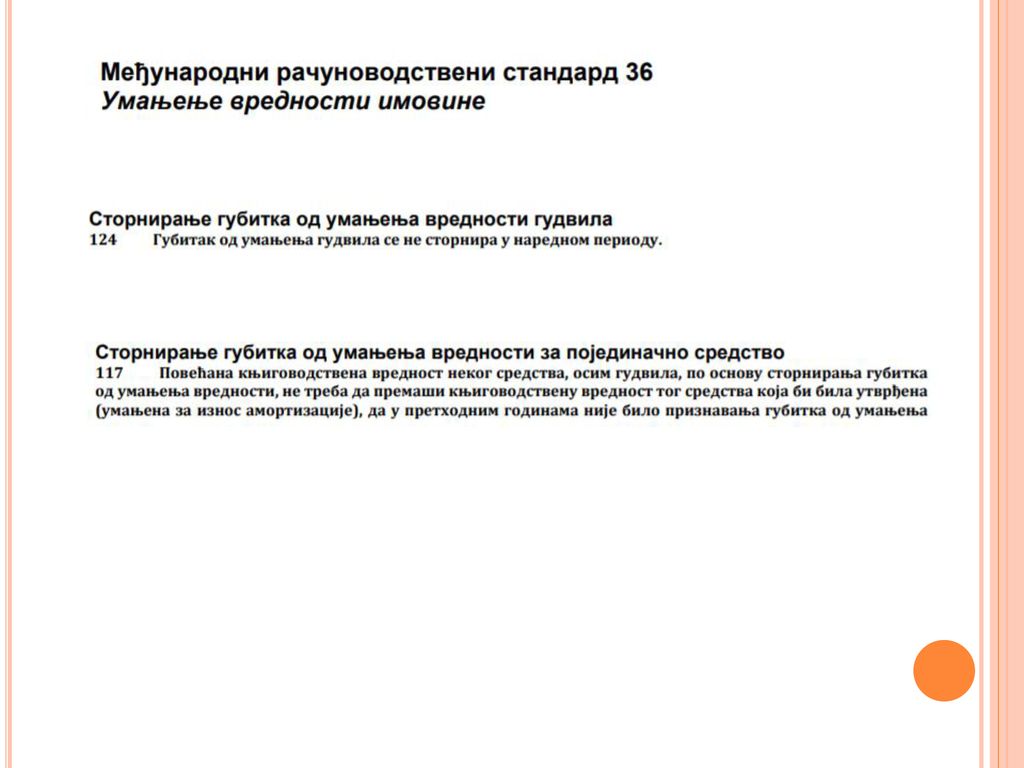

Primer 4 Iako MRS 36 – Umanjenje vrednosti imovine dozvoljava da se, ukoliko prestanu da važe okolnosti koje su dovele do vanrednog otpisa nekretnina, izvrši pripisivanje vrednosti (storniranje gubitka), preduzeće „Vektor“ kao matično preduzeće, računovodstvenom politikom, zabranjuje svom zavisnom preduzeću da vrši storniranje gubitaka ukoliko prestanu da važe okolnosti koje su dovele do vanrednog otpisa njegovih nekretnina. Na taj način matično preduzeće želi da spreči zavisno preduzeće da manipuliše rezultatom. Pitanje: MRS 36 i računovodstvena politika u ovom primeru ukazuju na dva različita principa (načela) u okviru načela materijalnog kontinuiteta. Koja?

, preduzeće „Vektor kao matično preduzeće, računovodstvenom politikom, zabranjuje svom zavisnom preduzeću da vrši storniranje gubitaka ukoliko prestanu da važe okolnosti koje su dovele do vanrednog otpisa njegovih nekretnina. Na taj način matično preduzeće želi da spreči zavisno preduzeće da manipuliše rezultatom. Pitanje: MRS 36 i računovodstvena politika u ovom primeru ukazuju na dva različita principa (načela) u okviru načela materijalnog kontinuiteta. Koja")

76

NAČELA UREDNOG BILANSIRANJA

Primer 5 Menadžer preduzeća „Alfa“ želi da utvrdi da li su u zalihama robe „X“ sadržani imparitetni gubici (da li je neto prodajna vrednost ove robe niža od njene knjigovodstvene vrednosti). Pitanje: Koje načelo urednog bilansiranja predstavlja pretpostavku za utvrđivanje imparitetnih gubitaka?

. Pitanje: Koje načelo urednog bilansiranja predstavlja pretpostavku za utvrđivanje imparitetnih gubitaka")

77

NAČELA UREDNOG BILANSIRANJA

Primer 6 Preduzeće „Greda“ poseduje 98% običnih akcija preduzeća „T Projekt“. Revizor je utvrdio da knjigovodstvena vrednost ovih učešća u knjigama preduzeća „Greda“ iznosi 5 miliona dok trenutna tržišna vrednost ovih učešća iznosi 4,5 miliona dinara. Pitanja: Koje pitanje biste postavili kao revizor u cilju donošenja odluke da li dato učešće treba obezvrediti? Ukoliko dobijete odgovor da ovakvo stanje traje već 3 godine i da od ove godine preduzeće „T Projekt“ generiše gubitke iznad visine sopstvenog kapitala kakvu odluku donosite i na koje načelo odnosno princip se pozivate?

78

NAČELA UREDNOG BILANSIRANJA

Primer 7 Donošenjem novog standarda, MSFI 9, preduzećima je dozvoljeno da pored derivata, kao instrument zaštite od rizike koriste i osnovne finansijske instrumente (akcije i obveznice). Preduzeće „Kruna“ odlučuje da iskoristi donošenje novog standarda i menja svoju računovodstvenu politiku u kojoj navodi da će pored derivata sada koristiti i akcije kao instrument zaštite od rizika. Pitanje: Od kog načela urednog bilansiranja se u ovom slučaju odstupa (i kog mehanizma u okviru tog načela)? Da li je to odstupanje u prikazanom primeru opravdano? Koje je postupke preduzeće „Kruna“ u obavezi da sprovede imajući u vidu da je promenilo svoju dotadašnju računovodstvenu politiku?

. Preduzeće „Kruna odlučuje da iskoristi donošenje novog standarda i menja svoju računovodstvenu politiku u kojoj navodi da će pored derivata sada koristiti i akcije kao instrument zaštite od rizika. Pitanje: Od kog načela urednog bilansiranja se u ovom slučaju odstupa (i kog mehanizma u okviru tog načela) Da li je to odstupanje u prikazanom primeru opravdano Koje je postupke preduzeće „Kruna u obavezi da sprovede imajući u vidu da je promenilo svoju dotadašnju računovodstvenu politiku")

79

NAČELA UREDNOG BILANSIRANJA

Primer 8 Iako rok trajanja proizvoda „X“ ističe kada se pretpostavlja da će njihova tržišna vrednost biti daleko ispod knjigovodstvene, menadžer preduzeća je odlučio da izvrši otpis i priznavanje gubitaka usled obezvređenja kako bi u periodičnim finansijskim izveštajima iskazao niži rezultat za oktobar. Ovo zato što pretpostavlja da do kraja godine neće moći da održi visok nivo performansi. Pitanja: Koje načelo urednog bilansiranja je ovom prilikom menadžer prekršio? Ukoliko bi menadžer, ispravno, priznao gubitke u zalihama to bi uradio u skladu sa kojim načelom odnosno principom?

80

NAČELA UREDNOG BILANSIRANJA

Primer 9 Preduzeće „ASD Lizing“ posluje na teritoriji Republike Srbije i primenjuje bilansne šeme koje propisuje Narodna Banka Srbije. Ovo preduzeće je zaključno sa godinom prilikom sastavljanja Izveštaja o finansijskom položaju primenjivalo principe rastuće likvidnosti i dospelosti. Usled nove bilansne šeme za lizing kompanije, preduzeće „ASD Lizing“ od godine prilikom sastavljanja Izveštaja o finansijkom položaju primenjuje principe opadajuće likvidnosti i dospelosti. Pitanje: Od kog načela urednog bilansiranja (i kog mehanizma u okviru njega) se odustalo u konkretnom slučaju. Da li je to odstupanje opravdano?

se odustalo u konkretnom slučaju. Da li je to odstupanje opravdano")

81

NAČELA UREDNOG BILANSIRANJA

Primer 10 Preduzeće „Proforte“ je u okviru Napomena uz finasijske izveštaje u delu koji se odnosi na računovodstvene politike obelodanilo da je kao računovodstvenu politiku za svoje nekretnine izabralo vrednovanje po istorijskom trošku. U delu napomena koje se odnose na sopstveni kapital preduzeće je obelodanilo da povećanje revalorizacionih rezervi po osnovu povećanja fer vrednosti nekretnina iznosi RSD. Pitanje: Od kog načela urednog bilansiranja (i kog zahteva u okviru njega) se odustalo u konkretnom slučaju. Da li je to odstupanje opravdano?

se odustalo u konkretnom slučaju. Da li je to odstupanje opravdano")

82

NAČELA UREDNOG BILANSIRANJA

Primer 11 Koji od navedenih događaja spadaju u korektivne događaje nakon izveštajnog perioda u skladu sa MRS 10: a) važno poslovno spajanje posle dana bilansa b) saznanje o stečaju kupca posle dana bilansa c) otkrivanje kriminalnih radnji ili grešaka posle dana bilansa d) objavljivanje plana za prestanak poslovanja posle dana bilansa e) neuobičajeno velike promene vrednosti imovine ili deviznih kurseva posle dana bilansa

važno poslovno spajanje posle dana bilansa b) saznanje o stečaju kupca posle dana bilansa c) otkrivanje kriminalnih radnji ili grešaka posle dana bilansa d) objavljivanje plana za prestanak poslovanja posle dana bilansa e) neuobičajeno velike promene vrednosti imovine ili deviznih kurseva posle dana bilansa")

83

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Koji je osnovni zahtev koji se stavlja pred načelo realizacije? Načelo realizacije predstavlja zahtev da se knjigovodstveno mogu priznati samo oni dobici i gubici koji su tržišno verifikovani

84

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Koja je osnovna razlika između pojmova proces realizacije i trenutak realizacije? Proces realizacije jeste proces koji traje od trenutka nabavke faktora procesa rada (pribavljanja potrebnog novca) pa do trenutka prodaje učinaka (naplate potraživanja ili isteka garantnog perioda) – sve to u cilju ostvarivanja pozitivnog rezultata od prodaje učinaka Trenutak realizacije jeste trenutak u čitavom procesu realizacije koji će biti relevantan za priznavanje dobitaka i gubitaka (završetak proizvodnje, zaključenje ugovora sa kupcem, trenutak isporuke robe kupcu, naplata potraživanja, istek garantnog perioda) Od čega zavisi izbor adekvatnog trenutka realizacije?

pa do trenutka prodaje učinaka (naplate potraživanja ili isteka garantnog perioda) – sve to u cilju ostvarivanja pozitivnog rezultata od prodaje učinaka. Trenutak realizacije jeste trenutak u čitavom procesu realizacije koji će biti relevantan za priznavanje dobitaka i gubitaka (završetak proizvodnje, zaključenje ugovora sa kupcem, trenutak isporuke robe kupcu, naplata potraživanja, istek garantnog perioda) Od čega zavisi izbor adekvatnog trenutka realizacije")

85

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Koji su osnovni ciljevi načela realizacije? Da se utvrdi adekvatan trenutak realizacije (u zavisnosti od načina na koji se vrši prodaja) Da se događaj nabavke i proizvodnje učini neutralnim po visinu rezultata (zabrana iskazivanja rezultata koji nisu tržišno verifikovani)

Da se događaj nabavke i proizvodnje učini neutralnim po visinu rezultata (zabrana iskazivanja rezultata koji nisu tržišno verifikovani)")

86

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Kako se u knjigovodstvenom smislu iskazuje akt realizacije? U knjigovodstvenom smislu akt realizacije se iskazuje kao: 1) sticanje protivvrednosti za učinjenu isporuku saglasno ugovoru sklopljenim sa kupcem 2) isporuka proizvoda i usluga koji su do tog trenutka činili zalihe ili vrednost uloženih faktora proizvodnje

sticanje protivvrednosti za učinjenu isporuku saglasno ugovoru sklopljenim sa kupcem. 2) isporuka proizvoda i usluga koji su do tog trenutka činili zalihe ili vrednost uloženih faktora proizvodnje.")

87

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Šta utiče na izbor trenutka realizacije kada su u pitanju prihodi od prodaje? Na izbor trenutka realizacije utiče način na koji se prodaja vrši

88

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije (priznavanje prihoda od prodaje) U najvećem broju slučajeva prihod se priznaje u trenutku prodaje robe (trenutak realizacije) ukoliko su zadovoljeni sledeći kriterijumi (MRS 18): entitet je na kupca preneo značajne rizike i koristi od vlasništva nad robom (rezervisanja, prodaja uz obavezu otkupa) entitet ne zadržava učešće u upravljanju prodatom robom u meri koja se uobičajeno povezuje sa vlasništvom, niti zadržava kontrolu nad prodatom robom (zadržavanje robe radi sigurnosti naplate, zadržavanje robe uz mogućnost prodaje) iznos prihoda se može pouzdano izmeriti (implementacija softvera) verovatan je priliv ekonomskih koristi povezanih sa tom transakcijom (investitor neće bankrotirati) troškovi koji su nastali ili će nastati u datoj transakciji mogu se pouzdano izmeriti (kod ugovora o izgradnji)

U najvećem broju slučajeva prihod se priznaje u trenutku prodaje robe (trenutak realizacije) ukoliko su zadovoljeni sledeći kriterijumi (MRS 18): entitet je na kupca preneo značajne rizike i koristi od vlasništva nad robom (rezervisanja, prodaja uz obavezu otkupa) entitet ne zadržava učešće u upravljanju prodatom robom u meri koja se uobičajeno povezuje sa vlasništvom, niti zadržava kontrolu nad prodatom robom (zadržavanje robe radi sigurnosti naplate, zadržavanje robe uz mogućnost prodaje) iznos prihoda se može pouzdano izmeriti (implementacija softvera) verovatan je priliv ekonomskih koristi povezanih sa tom transakcijom (investitor neće bankrotirati) troškovi koji su nastali ili će nastati u datoj transakciji mogu se pouzdano izmeriti (kod ugovora o izgradnji)")

89

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije (priznavanje prihoda od prodaje) Primer 1 Proizvodno preduzeće prodaje i isporučuje mašinu kupcu koja će biti predmet instaliranja u fabrici kupca. Instaliranje predstavlja značajan deo ugovora. Da li prodavac sme priznati prihod u momentu prodaje i iskazati ga u bilansu uspeha? Primer 2 U trenutku prodaje entitet je preneo značajne rizike i koristi od vlasništva na kupca, ali je zadržao zakonsko pravo na robu isključivo radi zaštite naplate dospelog iznosa? Da li prodavac sme priznati prihod u momentu prodaje i iskazati ga u bilansu uspeha?

Primer 1. Proizvodno preduzeće prodaje i isporučuje mašinu kupcu koja će biti predmet instaliranja u fabrici kupca. Instaliranje predstavlja značajan deo ugovora. Da li prodavac sme priznati prihod u momentu prodaje i iskazati ga u bilansu uspeha Primer 2. U trenutku prodaje entitet je preneo značajne rizike i koristi od vlasništva na kupca, ali je zadržao zakonsko pravo na robu isključivo radi zaštite naplate dospelog iznosa Da li prodavac sme priznati prihod u momentu prodaje i iskazati ga u bilansu uspeha")

90

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije (priznavanje prihoda od prodaje) Prodaja za gotovo Šta se smatra trenutkom realizacije kod prodaje robe za gotovo (u trgovini na malo) ? Trenutak plaćanja kupljene robe Koja su dva osnovna prigovora na ovakav način priznavanja prihoda? - kupac može da vrati robu usled lošeg kvaliteta (tada mora doći do storniranja prihoda i vraćanja novca) - date garancije i drugi rizici (ovo ne utiče na priznavanje prihoda, ali može da utiče na njihovu visinu)

Prodaja za gotovo. Šta se smatra trenutkom realizacije kod prodaje robe za gotovo (u trgovini na malo) Trenutak plaćanja kupljene robe. Koja su dva osnovna prigovora na ovakav način priznavanja prihoda - kupac može da vrati robu usled lošeg kvaliteta (tada mora doći do storniranja prihoda i vraćanja novca) - date garancije i drugi rizici (ovo ne utiče na priznavanje prihoda, ali može da utiče na njihovu visinu)")

91

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije (priznavanje prihoda od prodaje) Prodaja na kredit Šta se smatra trenutkom realizacije kod prodaje robe na kredit? Trenutkom realizacije smatra se momenat kada kupac prihvati isporuku i fakturu koja sadrži formalnu, materijalnu i vremensku urednost, odnosno, kada su na kupca preneti sve značajne koristi i rizici povezani sa robom.

Prodaja na kredit. Šta se smatra trenutkom realizacije kod prodaje robe na kredit Trenutkom realizacije smatra se momenat kada kupac prihvati isporuku i fakturu koja sadrži formalnu, materijalnu i vremensku urednost, odnosno, kada su na kupca preneti sve značajne koristi i rizici povezani sa robom.")

92

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Prodaja na kredit Prodaja je u slučaju prodaje na kredit podeljena na događaj realizacije i događaj plaćanja. Ovo za posledicu ima nastanak kog imovinskog dela? Kao posledica nepodudaranja događaja realizacije i događaja plaćanja nastaju potraživanja Potraživanja nastaju samo onda kada trenutak prodaje prethodi trenutku plaćanja Potraživanja su samostalna sredstva čiji se rizici naplate obuhvataju preko otpisa i formiranja rezervisanja

93

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Avansno plaćanje (Prodaja uz uslov plaćanja unapred) Plaćanje je čist događaj finansiranja Kakav je knjigovodstveni tretman primljenih, a kakav datih avansa? Koji trenutak se smatra trenutkom priznavanja prihoda? Prihod se priznaje u trenutku isporuke, jer tada svojina i rizici nad dobrima prelaze sa prodavca na kupca. Prelaskom svojine stiču se uslovi da prodavac prizna rashode i prihode.

Plaćanje je čist događaj finansiranja. Kakav je knjigovodstveni tretman primljenih, a kakav datih avansa Koji trenutak se smatra trenutkom priznavanja prihoda Prihod se priznaje u trenutku isporuke, jer tada svojina i rizici nad dobrima prelaze sa prodavca na kupca. Prelaskom svojine stiču se uslovi da prodavac prizna rashode i prihode.")

94

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Avansno plaćanje U kojim okolnostima je ovaj način plaćanja dominantan? U uslovima nepoverenja između tržišnih transaktora Koliko kupca stvarno košta roba u slučaju avansnog plaćanja?

95

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Prihodi od usluga Trenutak priznavanja prihoda zavisi od vrste usluge koja je pružena Taj trenutak može biti trenutak izvršenja usluge – transportne usluge, zanatske usluge, koncert Kod nekih usluga uslov za priznavanje prihoda je protok vremena – izdavanje prostora u zakup, školarina Kod usluga zastupanja (komisioni poslovi) trenutak priznavanja prihoda je dospelost provizije na naplatu Kod uslužnih transakcija koje zahtevaju izvođenje nekoliko operacija, čije se trajanje proteže na više obračunskih perioda – prihod se priznaje pre trenutka „prodaje“ prema stepenu dovršenosti transakcije (revizija finansijskih izveštaja, projekat implementacije softvera)

trenutak priznavanja prihoda je dospelost provizije na naplatu. Kod uslužnih transakcija koje zahtevaju izvođenje nekoliko operacija, čije se trajanje proteže na više obračunskih perioda – prihod se priznaje pre trenutka „prodaje prema stepenu dovršenosti transakcije (revizija finansijskih izveštaja, projekat implementacije softvera)")

96

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Priznavanje prihoda tokom proizvodnje (ugovori o izgradnji) Kada postoji potreba za ovakvim načinom priznavanja prihoda? Kada se proizvodnja proteže na veći broj obračunskih perioda (mostogradnja, brodogradnja, izgradnja stambenih prostora) – MRS 11 Ugovori o izgradnji Koji je osnovni cilj? Osnovni cilj je pravilna alokacija periodičnog rezultata po obračunskim periodima tokom čitavog procesa realizacije

Kada postoji potreba za ovakvim načinom priznavanja prihoda Kada se proizvodnja proteže na veći broj obračunskih perioda (mostogradnja, brodogradnja, izgradnja stambenih prostora) – MRS 11 Ugovori o izgradnji. Koji je osnovni cilj Osnovni cilj je pravilna alokacija periodičnog rezultata po obračunskim periodima tokom čitavog procesa realizacije.")

97

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Priznavanje prihoda tokom proizvodnje Koji su argumenti za i protiv priznavanja rezultata periodima u kojima se vrši proizvodnja (izgradnja)? Argument za: dobitak nastaje tokom čitavog procesa proizvodnje, a u trenutku isporuke proizvoda on se samo tržišno verifikuje – ekonomska suština važnija od pravne forme Argument protiv: pouzdana visina rezultata se može znati tek kada je porudžbina dovedena do kraja – kada je proces proizvodnje završen

Argument za: dobitak nastaje tokom čitavog procesa proizvodnje, a u trenutku isporuke proizvoda on se samo tržišno verifikuje – ekonomska suština važnija od pravne forme. Argument protiv: pouzdana visina rezultata se može znati tek kada je porudžbina dovedena do kraja – kada je proces proizvodnje završen.")

98

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Priznavanje prihoda tokom proizvodnje Na koji način se smanjuje rizik iskazivanja dobitka koji neće biti realizovan? Podelom velikih porudžbina na delove Da bismo utvrdili deo dobitka koji se odnosi na jedan obračunski period potrebno je da utvrdimo stepen dovršenosti ugovorenog posla

99

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Priznavanje prihoda tokom proizvodnje Planirani iznos troškova za izvršene radove Stepen dovršenosti posla = Ukupan iznos planiranih troškova

100

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Priznavanje prihoda tokom proizvodnje 1) Prihodi koji se priznaju u BU = Stepen dovršenosti posla x Planirani prihodi 2) Dobitak koji se priznaje u BU = Stepen dovršenosti posla x Planirani dobitak 3) Dobitak koji se priznaje u BU = Ugovorena stopa dobitka x Planirani iznos troškova za izvršene radove

Prihodi koji se priznaju u BU = Stepen dovršenosti posla x Planirani prihodi. 2) Dobitak koji se priznaje u BU = Stepen dovršenosti posla x Planirani dobitak. 3) Dobitak koji se priznaje u BU = Ugovorena stopa dobitka x Planirani iznos troškova za izvršene radove.")

101

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Priznavanje prihoda tokom proizvodnje Primer: Preduzeće „X“ kao izvođač radova je sa gradskom upravom zaključilo ugovor o izgradnji novog mosta. Prema ugovoru most treba da bude završen u roku od 4 godine. Ugovorena prodajna cena je evra. Prema kalkulaciji planske CK izgradnja mosta koštala bi preduzeće „X“ evra. Planirani iznos troškova za izvršene radove na kraju prve godine iznosi evra. Utvrđeno je da su kao posledica subjektivnih slabosti planirani troškovi prekoračeni za evra. Ugovorena stopa dobitka je 25%. Koji iznos prihoda/dobitka treba priznati na kraju prve godine?

102

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Priznavanje prihoda tokom proizvodnje Da li je priznavanje prihoda (i dobitaka) tokom procesa proizvodnje obaveza ili mogućnost? Mogućnost, a ne obaveza, ali uz ispunjenje određenih uslova: - proizvodnja za poznatog kupca - deljivost porudžbine - poznat iznos prihoda ili dobitka - dobar bonitet investitora (nepostojanje rizika od nezavršetka posla) - razvijen pogonski obračun (da pruži podatke o planiranim i stvarnim troškovima)

tokom procesa proizvodnje obaveza ili mogućnost Mogućnost, a ne obaveza, ali uz ispunjenje određenih uslova: - proizvodnja za poznatog kupca. - deljivost porudžbine. - poznat iznos prihoda ili dobitka. - dobar bonitet investitora (nepostojanje rizika od nezavršetka posla) - razvijen pogonski obračun (da pruži podatke o planiranim i stvarnim troškovima)")

103

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Prihodi od učešća u kapitalu Kako biste definisali ove prihode? U zavisnosti od forme privrednog društva u kojem imamo učešće, u kom vidu se mogu javiti ovi prihodi? - dividende (a.d.) - učešće u dobiti (d.o.o.)

- učešće u dobiti (d.o.o.)")

104

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Prihodi od učešća u kapitalu U kom trenutku se ovi prihodi smatraju realizovanim? Ovi prihodi se mogu smatrati realizovanim u trenutku kada je utvrđen dobitak od strane preduzeća u čijem se kapitalu učestvuje i donošenjem odluke o raspodeli tog dobitka. Primer: preduzeće „A“ ima učešće od 10% u kapitalu preduzeća „B“ po osnovu posedovanja običnih akcija. Preduzeće „B“ je krajem godine utvrdilo neto dobitak u visini od Skupština akcionara preduzeća „B“ je tokom godine donela odluku o raspodeli 30% dobitka. U bilansu uspeha koje godine će preduzeće „A“ priznati prihode od učešća u kapitalu i u kom iznosu?

105

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Prihodi od učešća u kapitalu Kada priznajemo prihode od učešća u kapitalu ukoliko posedujemo nekumulativne preferencijalne akcije? Kada priznajemo prihode od učešća u kapitalu ukoliko posedujemo kumulativne preferencijalne akcije? Primer: Preduzeće „F“ ima učešće od 10% u kapitalu preduzeća „G“ po osnovu posedovanja preferencijalnih kumulativnih akcija. Preduzeće „G“ je na kraju god. utvrdilo dobitak u visini od i tokom god. donelo odluku o raspodeli 50% dobitka. Ugovorena godišnja dividenda na preferencijalne kumulativne akcije iznosi U bilansu uspeha koje godine i u kom iznosu ćepreduzeće „F“ priznati prihode od učešća u kapitalu?

106

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Prihodi od učešća u kapitalu Da li je moguće pri posedovanju učešća u kapitalu po osnovu običnih akcija priznati prihode od dividendi u istom obračunskom periodu u kojem je obračunat dobitak preduzeća u kojem imamo učešće? Da li je moguće priznati prihode od dividendi čak iako preduzeće u kojem imamo učešće iskaže gubitak?

107

NAČELA UREDNOG BILANSIRANJA

7. Načelo realizacije Prihodi uslovljeni protokom vremena Dve grupe: 1) prihodi koji nastaju periodično 2) prihodi koji se pojavljuju povremeno

prihodi koji nastaju periodično. 2) prihodi koji se pojavljuju povremeno.")

108

NAČELA UREDNOG BILANSIRANJA

1) Prihodi koji nastaju periodično (npr. kamate, zakupnine), alociraju se na vremenske periode prema principu vremenske srazmere, nezavisno od toga koliko iznose naplaćeni odnosno obračunati iznosi ovih prihoda. 2) Prihodi koji se pojavljuju povremeno (npr. naplata ranije otpisanih potraživanja, ukidanje rezervisanja, primljeni pokloni, inventarni viškovi,kursne razlike, dividende i dr.) smatraju se prihodima perioda u kome su nastali.

Prihodi koji nastaju periodično (npr. kamate, zakupnine), alociraju se na vremenske periode prema principu vremenske srazmere, nezavisno od toga koliko iznose naplaćeni odnosno obračunati iznosi ovih prihoda. 2) Prihodi koji se pojavljuju povremeno (npr. naplata ranije otpisanih potraživanja, ukidanje rezervisanja, primljeni pokloni, inventarni viškovi,kursne razlike, dividende i dr.) smatraju se prihodima perioda u kome su nastali.")

109

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) Koji je osnovni zahtev koji postavlja načelo uzročnosti? Zahtev da rashodi budu dodeljeni onim obračunskim periodima na koje se odnose. Koji je osnovni cilj načela uzročnosti? Osnovni cilj je utvrđivanje što tačnijeg periodičnog rezultata – rezultata kojem su obuhvaćeni svi rashodi koji se odnose na konkretan obračunski period

Koji je osnovni zahtev koji postavlja načelo uzročnosti Zahtev da rashodi budu dodeljeni onim obračunskim periodima na koje se odnose. Koji je osnovni cilj načela uzročnosti Osnovni cilj je utvrđivanje što tačnijeg periodičnog rezultata – rezultata kojem su obuhvaćeni svi rashodi koji se odnose na konkretan obračunski period.")

110

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) Povezivanje rashoda i prihoda sastoji se iz dva koraka: prihodi se priznaju i objektiviraju u bilansu uspeha u skladu sa principom realizacije, rashodi se priznaju i iskazuju u bilansu uspeha u skladu sa načelom uzročnosti na tri moguća načina: rashodi se povezuju sa prihodima po principu uzroka i posledice, rashodi se sistematski alociraju na obračunske periode rashodi se trenutno priznaju

Povezivanje rashoda i prihoda sastoji se iz dva koraka: prihodi se priznaju i objektiviraju u bilansu uspeha u skladu sa principom realizacije, rashodi se priznaju i iskazuju u bilansu uspeha u skladu sa načelom uzročnosti na tri moguća načina: rashodi se povezuju sa prihodima po principu uzroka i posledice, rashodi se sistematski alociraju na obračunske periode. rashodi se trenutno priznaju.")

111

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Kakva veza postoji između načela realizacije i načela uzročnosti? U „nadležnosti“ načela realizacije je da utvrdi koji su to prihodi koji se odnose na tekući obračunski period a onda načelo uzročnosti ima „nadležnost“ da utvrdi koji su to rashodi koji su povezani sa prihodima tekućeg obračunskog perioda priznatim u skladu sa načelom realizacije i koliko oni iznose.

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Kakva veza postoji između načela realizacije i načela uzročnosti U „nadležnosti načela realizacije je da utvrdi koji su to prihodi koji se odnose na tekući obračunski period a onda načelo uzročnosti ima „nadležnost da utvrdi koji su to rashodi koji su povezani sa prihodima tekućeg obračunskog perioda priznatim u skladu sa načelom realizacije i koliko oni iznose.")

112

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Kada govorimo o razgraničenju prema predmetu, zapravo, govorimo o razgraničenju između troškova (kao vrednosti koja je uložena u proizvodnju učinaka – CK nedovršene proizvodnje i gotovih proizvoda) koji se nalaze u aktivi BS i rashoda (CK realizovanih učinaka) koji se nalaze na rashodnoj strani BU

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Kada govorimo o razgraničenju prema predmetu, zapravo, govorimo o razgraničenju između troškova (kao vrednosti koja je uložena u proizvodnju učinaka – CK nedovršene proizvodnje i gotovih proizvoda) koji se nalaze u aktivi BS i rashoda (CK realizovanih učinaka) koji se nalaze na rashodnoj strani BU.")

113

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Od čega u najvećoj meri zavisi da li će se prilikom razgraničenja između troškova i rashoda javiti problem? Od odnosa nabavka – proizvodnja – prodaja

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Od čega u najvećoj meri zavisi da li će se prilikom razgraničenja između troškova i rashoda javiti problem Od odnosa nabavka – proizvodnja – prodaja.")

114

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Problem u vezi sa razgraničenjem prema predmetu (između troškova i rashoda) ne bi postojao ukoliko važi sledeća jednakost: NABAVKA = PROIZVODNJA = PRODAJA

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Problem u vezi sa razgraničenjem prema predmetu (između troškova i rashoda) ne bi postojao ukoliko važi sledeća jednakost: NABAVKA = PROIZVODNJA = PRODAJA.")

115

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Problem u vezi sa razgraničenjem prema predmetu (između troškova i rashoda) postoji ukoliko važi nejednakost: NABAVKA = PROIZVODNJA = PRODAJA

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Problem u vezi sa razgraničenjem prema predmetu (između troškova i rashoda) postoji ukoliko važi nejednakost: NABAVKA = PROIZVODNJA = PRODAJA.")

116

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Koja veličina treba da nam da odgovor na pitanja - koliko je od nabavljenih faktora procesa rada utrošeno u procesu proizvodnje a koliko je od proizvedenih proizvoda prodato? Odgovor na ovo pitanje daje nam Cena koštanja gotovih proivoda (MRS 2 – Zalihe) Da bismo dobili tačnu CK gotovih proizvoda moramo imati kvalitetan i dobro organizovan pogonski obračun.

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Koja veličina treba da nam da odgovor na pitanja - koliko je od nabavljenih faktora procesa rada utrošeno u procesu proizvodnje a koliko je od proizvedenih proizvoda prodato Odgovor na ovo pitanje daje nam Cena koštanja gotovih proivoda (MRS 2 – Zalihe) Da bismo dobili tačnu CK gotovih proizvoda moramo imati kvalitetan i dobro organizovan pogonski obračun.")

117

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Koje vrste troškova mogu predstavljati problem prilikom utvrđivanja tačne CK? Problem mogu predstavljati opšti troškovi zbog njihove karakteristike da se ne mogu neposredno po nastanku na bazi odgovarajućeg dokumenta vezati za nosioce troškova (proizvode i usluge) – npr. troškovi goriva i energije, troškovi osvetljenja, troškovi amortizacije, troškovi plata režije Da bi se rešio ovaj problem neophodno je izabrati adekvatne ključeve za alokaciju opštih troškova (mašinski časovi, časovi izrade, snaga elektromotora, površina, broj sijaličnih grla)

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Koje vrste troškova mogu predstavljati problem prilikom utvrđivanja tačne CK Problem mogu predstavljati opšti troškovi zbog njihove karakteristike da se ne mogu neposredno po nastanku na bazi odgovarajućeg dokumenta vezati za nosioce troškova (proizvode i usluge) – npr. troškovi goriva i energije, troškovi osvetljenja, troškovi amortizacije, troškovi plata režije. Da bi se rešio ovaj problem neophodno je izabrati adekvatne ključeve za alokaciju opštih troškova (mašinski časovi, časovi izrade, snaga elektromotora, površina, broj sijaličnih grla)")

118

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Da li direktni troškovi i posebni pojedinačni troškovi stvaraju probleme prilikom utvrđivanja tačne CK? Ne. Zato što se oni odmah po nastanku mogu neposredno, na osnovu odgovarajuće dokumentacije, zaračunati nosiocima troškova – npr. troškovi materijala za izradu, troškovi zarada izrade, izrada nacrta i projekata

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Da li direktni troškovi i posebni pojedinačni troškovi stvaraju probleme prilikom utvrđivanja tačne CK Ne. Zato što se oni odmah po nastanku mogu neposredno, na osnovu odgovarajuće dokumentacije, zaračunati nosiocima troškova – npr. troškovi materijala za izradu, troškovi zarada izrade, izrada nacrta i projekata.")

119

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 1)Rashodi se povezuju sa prihodima po principu uzroka i posledice Koji troškovi se nikada ne uključuju u CK (MRS 2 - Zalihe ) 1) subjektivno uslovljena trošenja materijala, rada i dr.; 2) troškovi skladištenja (osim ako su neophodni u proizvodnom procesu pre sledeće faze proizvodnje); 3) opšti administrativni troškovi koji ne doprinose dovođenju zaliha na sadašnju lokaciju i sadašnje stanje; 4) troškovi neiskorišćenog kapaciteta; 5) troškovi istraživanja; i 6) troškovi prodaje Zašto?

1)Rashodi se povezuju sa prihodima po principu uzroka i posledice. Koji troškovi se nikada ne uključuju u CK (MRS 2 - Zalihe ) 1) subjektivno uslovljena trošenja materijala, rada i dr.; 2) troškovi skladištenja (osim ako su neophodni u proizvodnom procesu pre sledeće faze proizvodnje); 3) opšti administrativni troškovi koji ne doprinose dovođenju zaliha na sadašnju lokaciju i sadašnje stanje; 4) troškovi neiskorišćenog kapaciteta; 5) troškovi istraživanja; i. 6) troškovi prodaje. Zašto")

120

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 2)Rashodi se sistematski alociraju na obračunske periode Povezivanje rashoda i prihoda po osnovu uzročno-posledičnog odnosa ne može se uvek izvršiti na adekvatan način. Troškovi po osnovu otpisivanja nisu direktno povezani sa srodnim prihodom – sistematski se alociraju na tekući i buduće obračunske periode (vremenske segmente). Obračun tačnog periodičnog rezultata pretpostavlja uključivanje u rashode obračunskog perioda alikvotnog dela izdataka za nabavku ili proizvodnju stalne imovine, koji u momentu nabavke nisu bili rashod. Alokacija rashoda na obračunske periode pretpostavlja odabir metode otpisivanja, a glavni cilj je pronalaženje onog metoda koji će se u najvećoj meri podudarati sa obrascem usluga ili koristi koje materijalna ulaganja obezbeđuju u budućim obračunskim periodima.

2)Rashodi se sistematski alociraju na obračunske periode. Povezivanje rashoda i prihoda po osnovu uzročno-posledičnog odnosa ne može se uvek izvršiti na adekvatan način. Troškovi po osnovu otpisivanja nisu direktno povezani sa srodnim prihodom – sistematski se alociraju na tekući i buduće obračunske periode (vremenske segmente). Obračun tačnog periodičnog rezultata pretpostavlja uključivanje u rashode obračunskog perioda alikvotnog dela izdataka za nabavku ili proizvodnju stalne imovine, koji u momentu nabavke nisu bili rashod. Alokacija rashoda na obračunske periode pretpostavlja odabir metode otpisivanja, a glavni cilj je pronalaženje onog metoda koji će se u najvećoj meri podudarati sa obrascem usluga ili koristi koje materijalna ulaganja obezbeđuju u budućim obračunskim periodima.")

121

NAČELA UREDNOG BILANSIRANJA

8. Načelo razgraničenja prema predmetu i vremenu (Načelo uzročnosti) 2)Rashodi se sistematski alociraju na obračunske periode Problem pravilne raspodele (alokacije) javlja se i kod rashoda koji nastaju sa protokom vremena – periodični troškovi (razgraničenje prema vremenu). Rashodi koji nastaju protokom vremena se periodiziraju prema principu vremenske srazmere (npr.zakupnine, kamate po osnovu pozajmljenog kapitala, godišnje pretplate na stručne publikacije).