Скинути презентацију

Отпремање презентације траје. Молимо да сачекате

1

ZAKON O POREZU NA DODATU VREDNOST

Službeni glasnik RS br. 84/04 i br. 86/04

2

ZAKON O POREZU NA DODATU VREDNOST

Finansijska izdvajanja koja se moraju isplatiti državi (budžetu - državni prihodi i rashodi koji se prethodno predviđaju, odobravaju i raspoređuju u jednoj godini) na osnovu delatnosti, odnosno prometa na osnovu te delatnosti; odnosno po osnovu dodatne vrednosti koja je ostvarena na osnovu te delatnosti.

na osnovu delatnosti, odnosno prometa na osnovu te delatnosti; odnosno po osnovu dodatne vrednosti koja je ostvarena na osnovu te delatnosti.")

3

ZAKON O POREZU NA DODATU VREDNOST

Narodna Skupština Republike Srbije usvojila je Zakon o porezu na dodatu vrednost (PDV), koji je objavljen u "Službenom glasniku RS" br. 84/04 i br. 86/04 i koji se primenjuje od 1. januara godine. Poreska uprava Ministarstva finansija je tim povodom izdala "Uputstvo za primenu zakona o porezu na dodatu vrednost", kojim se bliže objašnjavaju odredbe ovog Zakona u cilju jedinstvene primene

, koji je objavljen u Službenom glasniku RS br. 84/04 i br. 86/04 i koji se primenjuje od 1. januara godine. Poreska uprava Ministarstva finansija je tim povodom izdala Uputstvo za primenu zakona o porezu na dodatu vrednost , kojim se bliže objašnjavaju odredbe ovog Zakona u cilju jedinstvene primene.")

4

ZAKON O POREZU NA DODATU VREDNOST

PDV je opšti porez na potrošnju koji se obračunava i plaća na isporuku dobara i pružanje usluga, u svim fazama proizvodnje i prometa dobara i usluga, koje poreski obveznik izvrši u Republici uz naknadu, u okviru obavljanja delatnosti kao i na uvoz dobara u Republiku. Prihod od PDV pripada budžetu Republike.

5

ZAKON O POREZU NA DODATU VREDNOST

Kada se o građevinarstvu radi, prometom dobara smatra se i prvi prenos prava raspolaganja na novoizgrađenim građevinskim objektima ili ekonomski deljivim celinama u okviru tih objekata. Generalno, mesto prometa usluga je mesto u kojem isporučilac,usluga obavlja svoju delatnost

6

ZAKON O POREZU NA DODATU VREDNOST

Stupanjem na snagu Zakona o porezu na dodatu vrednost prestao da važi Zakon o porezu na promet, kao i propisi doneti na osnovu tog Zakona. Ovim porezom su se oporezovali, između ostalog, proizvodi i usluge u građevinarstvu. Porezom na promet proizvoda oporezivao se promet proizvoda koji služi krajnjoj potrošnji. Ovo znači da je cena građevinskom proizvodu, a to je stan, poslovna zgrada, itd., direktno uvećavana za procenat poreza koji predstavlja obavezu prema državi, pri čemu se, praktično ne radi o povećanim direktnim troškovima same građevinske proizvodnje

7

ZAKON O POREZU NA DODATU VREDNOST

Osnovna razlika između poreza na promet i poreza na dodatu vrednost je u tome, što je porez na promet jednofazni, a to znači da se obračunava i plaća samo u poslednjoj fazi proizvodnog i prometnog ciklusa (fazi krajnje potrošnje), a porez na dodatu vrednost je svefazni, i obračunava se i plaća u svakoj fazi proizvodnje i prometa dobara i usluga, kako je i definisano u članu 1. Zakona. Oporezivanje u svakoj fazi proizvodnje i prometa dobara i usluga znači da se u svakoj fazi oporezuje samo iznos dodate vrednosti koja je stvorena u toj fazi.

, a porez na dodatu vrednost je svefazni, i obračunava se i plaća u svakoj fazi proizvodnje i prometa dobara i usluga, kako je i definisano u članu 1. Zakona. Oporezivanje u svakoj fazi proizvodnje i prometa dobara i usluga znači da se u svakoj fazi oporezuje samo iznos dodate vrednosti koja je stvorena u toj fazi.")

8

ZAKON O POREZU NA DODATU VREDNOST

Zakon o porezu na dodatu vrednost sačinjen je po tzv. "EU modelu", radi harmonizacije poreske politike sa standardima Evropske unije, što je jedan od uslova ulaska u Evropsku uniju. Osnovna načela ovog modela su: neto svefazni porez na promet kojim se oporezuju sve faze proizvodno prometnog ciklusa; potrošni tip PDV, prema kojem se iz osnovice za oporezivanje izuzimaju sve nabavke, uključujući i nabavku opreme i objekata (nabavka kapitalnih dobara); kreditni metod pri utvrđivanju poreske obaveze, prema kojem se poreska obaveza utvrđuje kao razlika između poreske obaveze za isporuke i poreske obaveze za nabavke; princip odredišta – destinacije, koji podrazumeva oporezivanje prometa dobara i usluga prema mestu potrošnje.

; kreditni metod pri utvrđivanju poreske obaveze, prema kojem se poreska obaveza utvrđuje kao razlika između poreske obaveze za isporuke i poreske obaveze za nabavke; princip odredišta – destinacije, koji podrazumeva oporezivanje prometa dobara i usluga prema mestu potrošnje.")

9

PRIMENA ZAKONA O PDV Ovde će biti reči o načinu primene Zakona o PDV u procedurama i odnosima karakterističnim za promet dobara i usluga u građevinskoj proizvodnju. Način primene Zakona o PDV mora da obezbedi striktno poštovanje odredbi Zakona i da bude u skladu sa Uputstvom Poreske uprave Ministarstva finansija, da bi se obezbedila jedinstvena primena Zakona

10

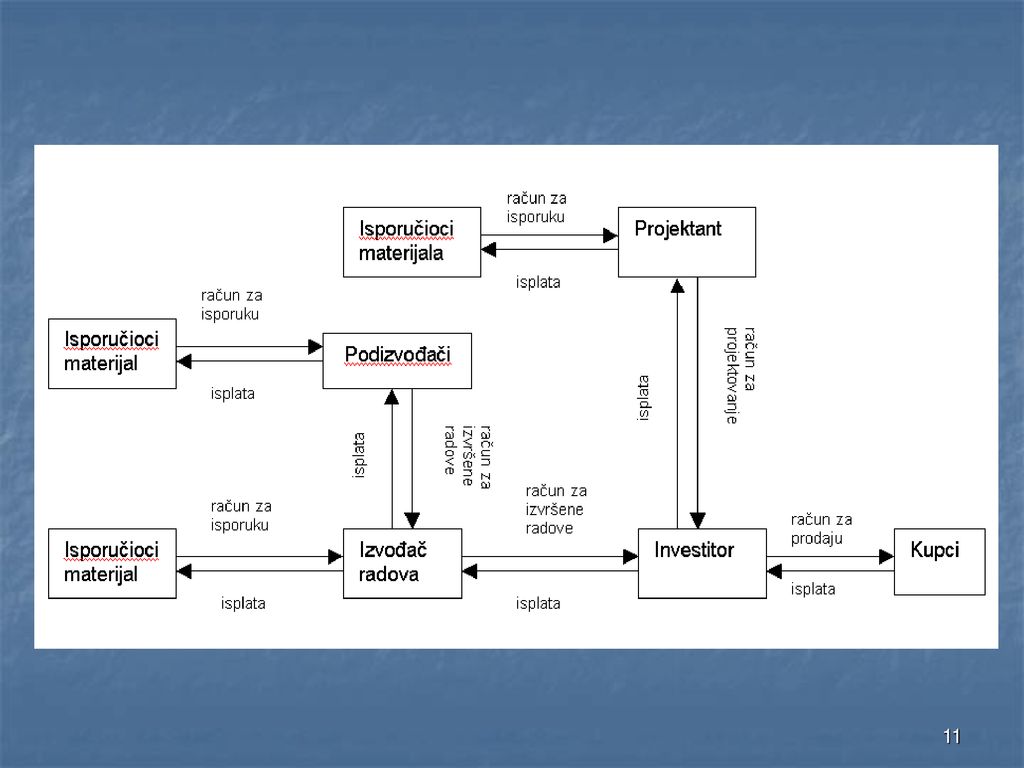

Glavni akteri u lancu učesnika u izgradnji građevinskih objekata su:

PRIMENA ZAKONA O PDV Investicioni projekat koji ima za cilj izgradnju građevinskog objekta obuhvata veliki broj učesnika. Glavni akteri u lancu učesnika u izgradnji građevinskih objekata su: projektanti, Proizvođači materijala i opreme, isporučioci materijala i opreme, izvođači radova, investitori/naručioci izvođenja radova i na kraju kupci, u slučaju kada investitor objekat ne gradi za svoje potrebe, već za tržište

12

PRIMENA ZAKONA O PDV PDV funkcioniše na taj način što svaki učesnik u lancu izgradnje, ako je evidentiran kao obveznik PDV-a, u računu koji ispostavlja narednom učesniku u lancu za isporučen materijal, ili izvršen rad, obračunava PDV na svoju osnovnu cenu/poresku osnovicu. Naredni učesnik u lancu koji, od prethodnog učesnika, nabavlja materijal, ili prihvata/overava izvršeni rad, isplaćuje svom prethodniku u lancu ispostavljeni račun sa obračunatim PDV-om. Učesnik u lancu izgradnje koji je ispostavio račun, postaje poreski dužnik i dužan je da vrednost obračunatog PDV u ispostavljenom računu unese u poresku prijavu, odnosno plati Poreskoj upravi

13

PORESKA OSNOVICA I PORESKA STOPA

Vrednost PDV-a se obračunava na poresku osnovicu. Poreska osnovica je definisana odredbama članova 17, 18, 19, 20, 21 i 22 Zakona. Stavom 1 člana 17 Zakona je određeno: "Poreska osnovica kod prometa dobara i usluga jeste iznos naknade koju obveznik prima ili treba da primi za isporučena dobra ili pružene usluge, uključujući subvencije koje su neposredno povezane sa cenom tih dobara ili usluga, u koju nije uključen PDV, ako ovim zakonom nije drukčije propisano."

14

PORESKA OSNOVICA I PORESKA STOPA

Proizvod poreske osnovice i poreske stope daje vrednost PDV. Zakon o porezu na dodatu vrednost je ustanovio (član 23 Zakona): Opštu stopu PDV za oporezivi promet dobara i usluga ili uvoz dobara, u iznosu od 18%, i Posebnu stopu PDV kojom se oporezuje promet dobara i usluga ili uvoz dobara, u iznosu od 8% Članom 23 Zakona i Pravilnikom o utvrđivanju dobara i usluga koji se oporezuju po posebnoj stopi PDV i izmenama ovog Pravilnika, određeno je koji se promet dobara i usluga ili uvoz dobara, oporezuje po posebnoj stopi PDV od 8%.

: Opštu stopu PDV za oporezivi promet dobara i usluga ili uvoz dobara, u iznosu od 18%, i. Posebnu stopu PDV kojom se oporezuje promet dobara i usluga ili uvoz dobara, u iznosu od 8% Članom 23 Zakona i Pravilnikom o utvrđivanju dobara i usluga koji se oporezuju po posebnoj stopi PDV i izmenama ovog Pravilnika, određeno je koji se promet dobara i usluga ili uvoz dobara, oporezuje po posebnoj stopi PDV od 8%.")

15

OBRAČUN PORESKE OBAVEZE

Po načelu kreditnog metoda poreska obaveza se utvrđuje kao razlika između poreske obaveze za isporuke i poreske obaveze za nabavke. Ovo znači da se poreska obaveza, za svakog obveznika PDV-a u lancu izgradnje, izračunava kao razlika između poreske obaveze koju je on dužan da plati za svoje isporuke, odnosno za račune koje je ispostavio i poreza koji su mu u računima, za njegove nabavke, obračunali prethodni učesnici u lancu izgradnje

16

OBRAČUN PORESKE OBAVEZE

Porez koji u računima obračunavaju prethodni učesnici u lancu izgradnje, odnosno u prethodnoj fazi prometa kod izgradnje, definisan je u članu 27 Zakona kao prethodni porez: "Prethodni porez je iznos PDV obračunat u prethodnoj fazi prometa dobara i usluga, odnosno plaćen pri uvozu dobara, a koji obveznik može da odbije od PDV koji duguje." Član 28 Zakona određuje uslove za odbitak prethodnog poreza, pa je u stavu 1, člana 28 određeno: "Pravo na odbitak prethodnog poreza obveznik može da ostvari ako dobra nabavljena u Republici ili iz uvoza, uključujući i nabavku opreme i objekata za vršenje delatnosti, odnosno primljene usluge, koristi ili će ih koristiti za promet dobara i usluga: " Umanjenje poreske obaveze za PDV iznos obračunat u prethodnoj fazi prometa omogućava obavezniku da plati PDV samo za vrednost koju je on dodao.

17

Slika 1 Isporučioci materijal Izvođač radova Investitor

računi sa obračunatim PDV 10.700, ,00= =12.626,00 Isplata ,00 račun sa obračunatim PDV 60.299, ,89= = Isplata ,30 Podizvođači Slika 1 Predhodni porez: 1.926,00 5.526,00 ukupno: ,00 PDV dug izvođača: ,89 Poreska obaveza izvođača je: PDV dug izvođača umanjen za prethodni porez: 10.853,89 – 7.452,00 = 3.401,89 30.700, ,00=36.226,00 račun sa obračunatim PDV isplata ,00

18

Članom 42 Zakona o PDV određeno je:

IZDAVANJE RAČUNA Članom 42 Zakona o PDV određeno je: "Obveznik je dužan da izda račun ili drugi dokument koji služi kao račun (u daljem tekstu: račun) za svaki promet dobara i usluga drugim obveznicima. Obaveza izdavanja računa iz stava 1 ovog člana postoji i ako obveznik naplati naknadu ili deo naknade pre nego što je izvršen promet dobara i usluga (avansno plaćanje), s tim što se u konačnom računu odbijaju avansna plaćanja u kojima je sadržan PDV.

za svaki promet dobara i usluga drugim obveznicima. Obaveza izdavanja računa iz stava 1 ovog člana postoji i ako obveznik naplati naknadu ili deo naknade pre nego što je izvršen promet dobara i usluga (avansno plaćanje), s tim što se u konačnom računu odbijaju avansna plaćanja u kojima je sadržan PDV.")

19

Račun prema čl. 42 Zakona naročito sadrži sledeće podatke:

IZDAVANJE RAČUNA Račun prema čl. 42 Zakona naročito sadrži sledeće podatke: naziv, adresu i PIB obveznika - izdavaoca računa; mesto i datum izdavanja i redni broj računa; naziv, adresu i PIB obveznika - primaoca računa; vrstu i količinu isporučenih dobara ili vrstu i obim usluga; datum prometa dobara i usluga i visinu avansnih plaćanja; iznos osnovice; poresku stopu koja se primenjuje; iznos PDV koji je obračunat na osnovicu; napomenu o poreskom oslobođenju Situacije koje izvođač ispostavlja za naplatu izvedenih radova treba urediti u svemu prema odredbama člana 42 Zakona

20

AVANS Za primljeni avans, po ugovoru za izvođenje radova, izvođač ako je obveznik PDV, dužan je da izda račun/avansnu situaciju sa obračunatim i iskazanim PDV. U situacijama, prilikom vraćanja avansa, avans se odbija sa već sadržanim PDV od ukupne vrednosti situacije sa obračunatim PDV na ovu vrednost.

21

AVANS Prema odredbi člana 12 Pravilnika koji je sačinjen na osnovu člana 42 Zakona račun koji izdaje primalac avansa treba da sadrži sledeće podatke: mesto i datum izdavanja i redni broj računa; naziv, adresu i PIB obveznika – izdavaoca računa; naziv, adresu i PIB obveznika –primaoca računa; osnov za avansno plaćanje; iznos avansne uplate; poresku stopu koja se primenjuje; iznos obračunatog PDV; napomenu o poreskom oslobođenju.

22

PRIMER OBRAČUNA KOD VRAĆANJA AVANSA

R A Č U N BR. 37/0G O P I S Vrednost Poreska osnovica Stopa PDV PDV Za uplatu PRIVREMENA SITUACIJA br. 6 za radove izvršene zaključno sa mesecom nn.yyy.g. na objektu C3 60 299,41 18% 10 853,89 71 153,30 Odbija se avans sa sadržanim PDV ,82 Vrednost sadržanog PDV: ,82x0,15254=2.759,42 Poreska osnovica: , ,42= ,82 ,40 -2 759,47 ,87 U K U P N O 42 209,59 44 969,01 8 094,42 53 063,43 Primedba: U ovom primeru računa prikazane su samo stavke 5,6 i 7 od ukupno 8 kako je određeno Zakonom

23

NAKNADA ZA IZVEDENE RADOVE KOMPENZOVANJEM POVRŠINOM OBJEKTA

Zakon o porezu na dodatu vrednost razmatra naknadu kod prometa dobara i usluga, kako novcem tako i stvarima i uslugama. Za određivanje poreske osnovice kod prometa dobara i usluga član 17 Zakona u stavu 1 određuje: "Poreska osnovica (u daljem tekstu: osnovica) kod prometa dobara i usluga jeste iznos naknade (u novcu, stvarima ili uslugama) koju obveznik prima ili treba da primi za isporučena dobra ili pružene usluge, uključujući subvencije koje su neposredno povezane sa cenom tih dobara ili usluga, u koju nije uključen PDV, ako ovim zakonom nije drukčije propisano."

kod prometa dobara i usluga jeste iznos naknade (u novcu, stvarima ili uslugama) koju obveznik prima ili treba da primi za isporučena dobra ili pružene usluge, uključujući subvencije koje su neposredno povezane sa cenom tih dobara ili usluga, u koju nije uključen PDV, ako ovim zakonom nije drukčije propisano.")

24

NAKNADA ZA IZVEDENE RADOVE KOMPENZOVANJEM POVRŠINOM OBJEKTA

Stavom 3 ovog člana je određeno: "Ako naknada ili deo naknade nije izražen u novcu, već u obliku prometa dobara i usluga, osnovicom se smatra tržišna vrednost tih dobara i usluga na dan njihove isporuke u koju nije uključen PDV."

25

EVIDENCIJA PDV Vođenje evidencije PDV je po Zakonu obavezno.

Član 37 Zakona određuje: "Obveznik je dužan da: podnese prijavu za PDV (u daljem tekstu: evidenciona prijava); izdaje račune o izvršenom prometu dobara i usluga; vodi evidenciju u skladu sa ovim zakonom; obračunava i plaća PDV i podnosi poreske prijave."

; izdaje račune o izvršenom prometu dobara i usluga; vodi evidenciju u skladu sa ovim zakonom; obračunava i plaća PDV i podnosi poreske prijave.")

26

EVIDENCIJA PDV A članom 46 Zakona je određeno:

"Obveznik je dužan da, radi pravilnog obračunavanja i plaćanja PDV, vodi evidenciju koja obezbeđuje vršenje kontrole. Ministar bliže uređuje oblik, sadržinu i način vođenja evidencije." Oblik, vrsta, sadržina i način vođenja evidencije je uređeno Pravilnikom o obliku, sadržini i načinu vođenja evidencije PDV (Sl. Glasnik RS br.107/04) i Pravilnikom o izmenama i dopunama ovog pravilnika (Sl. Glasnik RS br.67/2005)

i Pravilnikom o izmenama i dopunama ovog pravilnika (Sl. Glasnik RS br.67/2005)")

Сличне презентације

>")