Скинути презентацију

Отпремање презентације траје. Молимо да сачекате

1

SPECIFIČNOSTI RAČUNOVODSTVA KOMUNALNE DJELATNOSTI

Jasna VUK

2

Vrste komunalnih djelatnosti

KOMUNALNE DJELATNOSTI Komunalne djelatnosti kojima se osigurava održavanje komunalne infrastrukture Uslužne komunalne djelatnosti održavanje nerazvrstanih cesta održavanje javnih površina na kojima nije dopušten promet motornim vozilima održavanje građevina javne odvodnje oborinskih voda održavanje javnih zelenih površina održavanje građevina, uređaja i predmeta javne namjene održavanje groblja i krematorija unutar groblja održavanje čistoće javnih površina održavanje javne rasvjete usluge parkiranja na uređenim javnim površinama i u javnim garažama usluge javnih tržnica na malo usluge ukopa i kremiranja pokojnika u krematoriju unutar groblja komunalni linijski prijevoz putnika obavljanje dimnjačarskih poslova

3

Komunalne djelatnosti

održavanje groblja i krematorija unutar groblja održavanje prostora i zgrada za obavljanje ispraćaja i ukopa pokojnika te uređivanje putova, zelenih i drugih površina unutar groblja usluge ukopa i kremiranja pokojnika u krematoriju unutar groblja ispraćaj, kremiranje i ukop unutar groblja u skladu s posebnim propisima

4

Načela komunalnog gospodarstva

KOMUNALNO GOSPODARSTVO temelji se na načelima: zaštite javnog interesa razmjerne koristi solidarnosti javne službe NEPROFITNOSTI supsidijarnosti univerzalnosti i jednakosti pristupa prilagodljivosti kontinuiteta obavljanja komunalnih djelatnosti kakvoće obavljanja komunalnih djelatnosti ekonomičnosti i učinkovitosti zaštite korisnika, prostora, okoliša i kulturnih dobara sigurnosti javnosti prihvatljivosti cijene komunalnih usluga zaštite ugroženih kategorija građana KOMUNALNE DJELATNOSTI NE OBAVLJAJU SE RADI STJECANJA DOBITI, VEĆ RADI OSIGURAVANJA ISPORUKE KOMUNALNIH USLUGA KORISNICIMA PREMA NAČELIMA KOMUNALNOG GOSPODARSTVA

5

Tko može obavljati komunalne djelatnosti

1. trgovačko društvo koje osniva JLS ili više JLS zajedno 2. javna ustanova koju osniva JLS 3. služba – vlastiti pogon koju osniva JLS 4. pravna i fizička osoba na temelju ugovora o koncesiji 5. pravna i fizička osoba na temelju ugovora o obavljanju komunalne djelatnosti

6

MORA RAČUNOVODSTVENE POSLOVE ZA TE DJELATNOSTI OBAVLJATI ODVOJENO

Trgovačko društvo TRGOVAČKO DRUŠTVO KOJE UZ POVJERENU KOMUNALNU DJELATNOST OBAVLJA I DRUGU DJELATNOST OD OPĆEG INTERESA I/ILI TRŽIŠNU GOSPODARSKU DJELATNOST MORA RAČUNOVODSTVENE POSLOVE ZA TE DJELATNOSTI OBAVLJATI ODVOJENO trgovačko društvo vodi poslovne knjige prema odredbama Zakona o računovodstvu trgovačko društvo samo donosi odluku o ustroju računovodstva koje će pružati podatke o svakoj djelatnosti koju obavlja Novčanom kaznom od ,00 do ,00 kn kazniti će se pravna osoba ako uz povjerenu komunalnu djelatnost obavlja i drugu djelatnost od općeg interesa i/ili tržišnu gospodarsku djelatnost a računovodstvene poslove za te djelatnosti ne obavlja odvojeno

7

Primjena načela neprofitnosti u poslovanju trgovačkog društva

primjenjuje se samo na komunalnu djelatnost koju obavlja trgovačko društvo cilj poslovanja komunalnog društva nije stjecanje dobiti cijena komunalne usluge treba pokriti sve troškove društva bez uračunane zarade ne vode se poslovne knjige kao kod neprofitnih organizacija već jedna jedinstvena glavna knjiga prema odredbama Zakona o računovodstvu u glavnoj knjizi kroz analitičke račune osigurati podatke za svaku djelatnost koju društvo obavlja (analitika imovine, obveza, troškova, prihoda i rashoda) za potrebe vanjskog izvještavanja sastavljaju se propisani financijski izvještaji, a za potrebe kontrole svake pojedine djelatnosti operativni izvještaji

za potrebe vanjskog izvještavanja sastavljaju se propisani financijski izvještaji, a za potrebe kontrole svake pojedine djelatnosti operativni izvještaji.")

8

Računovodstvo komunalnog društva

PRIMJER: Trgovačko društvu čiji je osnivač JLS obavlja na temelju odluke održavanje javnih zelenih površina. obavlja samo komunalnu djelatnost po načelu neprofitnosti te nema obvezu dodatnog odvojenog obavljanja računovodstvenih poslova cilj poslovanja nije stjecanje dobiti društvo planira troškove i prihode kako bi oni bili na istoj razini kalkulacija cijene koštanja usluga kroz izmjene računovodstvenih politika društvo može utjecati na visinu troškova (npr. stope amortizacije dugotrajne imovine) uputno je tijekom godine raditi probne financijske izvještaje

uputno je tijekom godine raditi probne financijske izvještaje.")

9

Računovodstvo komunalnog društva

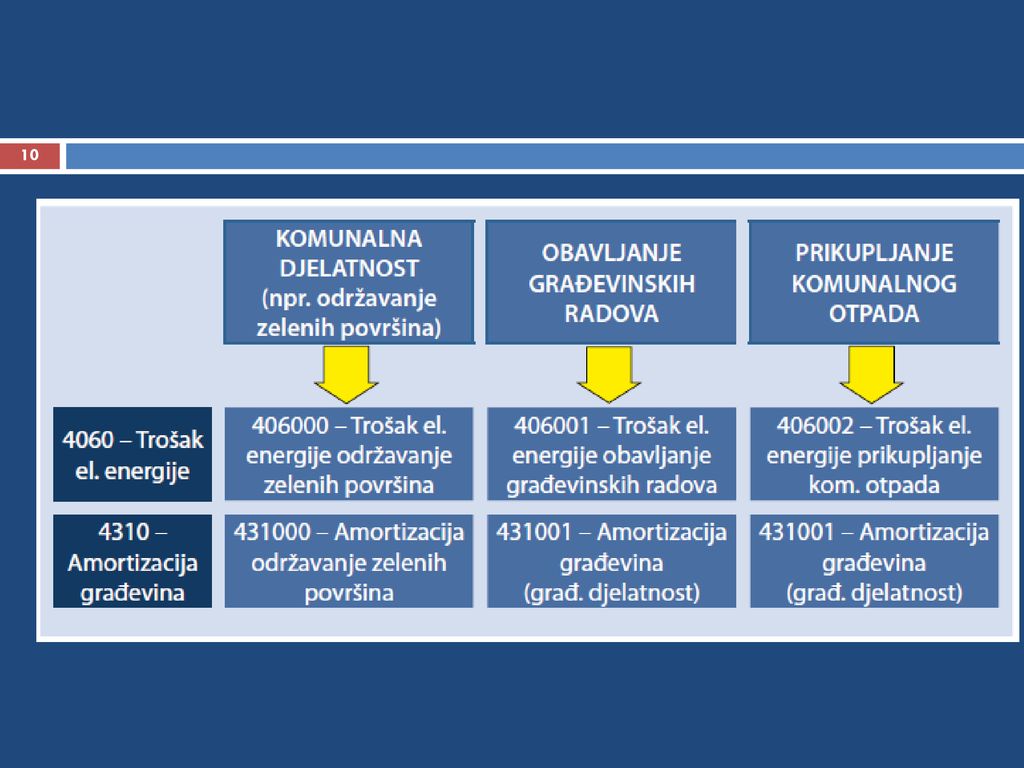

PRIMJER: Trgovačko društvu čiji je osnivač JLS obavlja na temelju odluke održavanje javnih zelenih površina i pruža građevinske usluge različitim naručiteljima. ima obvezu odvojenog obavljanja računovodstvenih poslova za komunalnu djelatnost (održavanje javnih površina) i komercijalnu djelatnost (građevinske usluge) u glavnoj knjizi kroz analitičke račune osigurava podatke za pojedinu djelatnost npr – Osnovni materijali i sirovine 40000 – Osnovni materijali i sirovine za održavanje javnih povr. 40001 – Osnovni materijali i sirovine za građevinske usluge zajedničke troškove dijeli prema ključu npr. najam prostora, knjigovodstvene usluge, …

i komercijalnu djelatnost (građevinske usluge) u glavnoj knjizi kroz analitičke račune osigurava podatke za pojedinu djelatnost. npr – Osnovni materijali i sirovine – Osnovni materijali i sirovine za održavanje javnih povr – Osnovni materijali i sirovine za građevinske usluge. zajedničke troškove dijeli prema ključu npr. najam prostora, knjigovodstvene usluge, …")

11

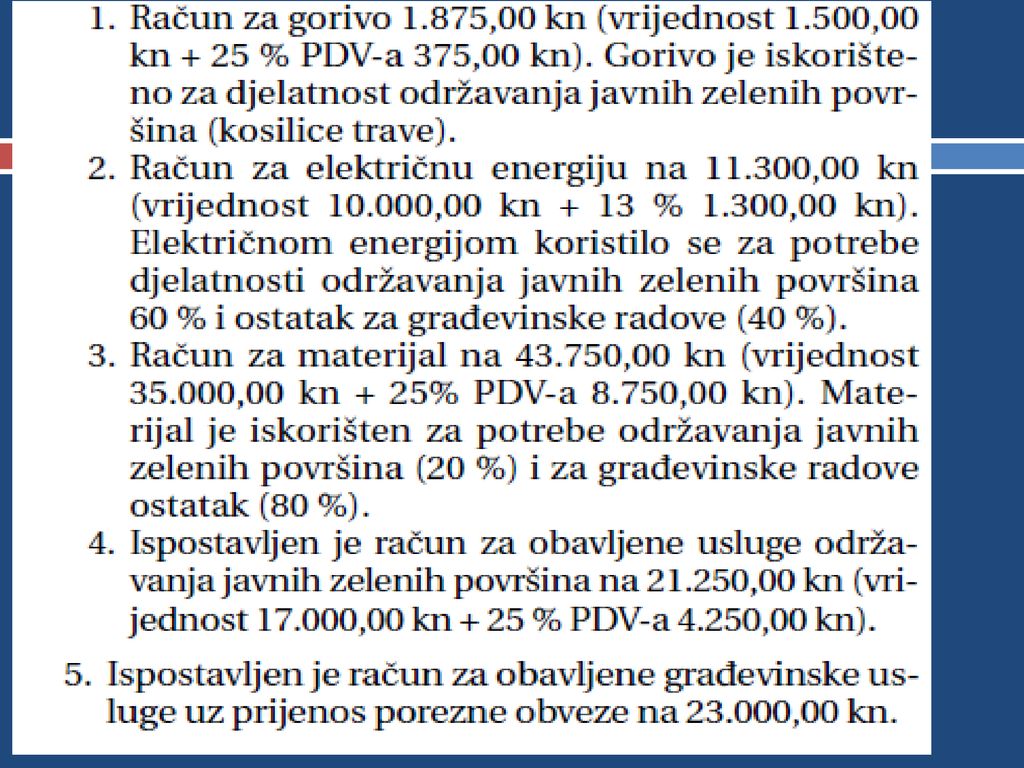

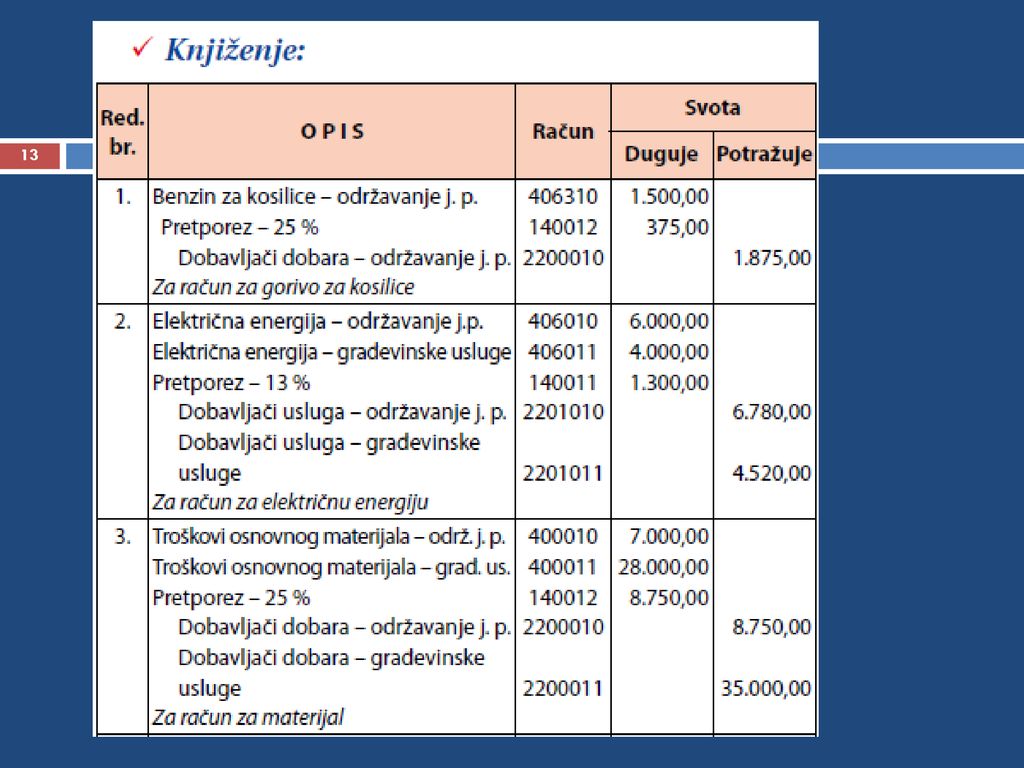

Primjer evidentiranja poslovnih događaja

14

PRIHOD OD PROFITNE DJELATNOSTI

PRIHOD OD „NEPROFITNE „ DJELATNOSTI

Сличне презентације